«НБУ зменшив облікову ставку на рекордні 2 п.п.» 13 грудня минулого року Нацбанк вирішив знову зменшити облікову ставку. Це було п'ятим за рахунком зниженням з початку 2019 року. У грудні цей макроекономічний показник «схуд» особливо відчутно: з 15,5% до 13,5%.

Чому НБУ так завзято і методично знижує облікову ставку? На що це впливає? І до яких наслідків призведе таке різке зменшення в 2020 році?

З’ясовуємо разом із командою ВСЕПРОГРОШІ.

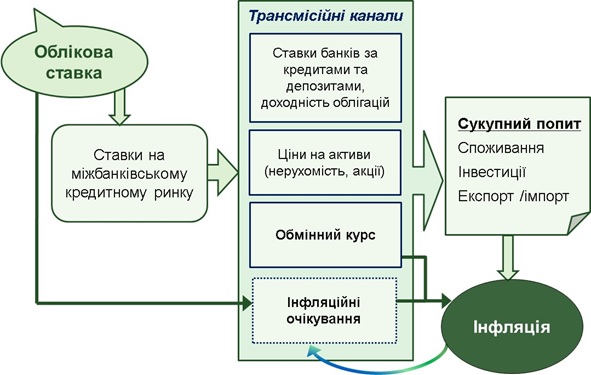

Облікова ставка — один з інструментів монетарної політики будь-якої держави (але далеко не єдиний). Монетарна політика контролює кількість і «ціну» грошей всередині держави.

У будь-якій країні розмір облікової ставки встановлює Центробанк (в Україні — це Нацбанк). Облікова ставка — відсоток, під який Нацбанк дає в борг комерційним банкам. Банки ж, в свою чергу, додають до нього свою маржу і кредитують населення і бізнес.

Фактично на облікову ставку «рівняються» всі ставки на фінансовому ринку: кредити, депозити, відсотки по ОВДП. Чим нижче облікова ставка — тим «дешевше» позикові гроші всередині країни.

Жорстких термінів щодо перегляду немає. Усе залежить від економічної ситуації в країні та рівня інфляції. Якщо регулятор прогнозує зростання цін в найближчому майбутньому — ставку зазвичай підвищують. Як правило, чим стабільніше економіка країни — тим рідше регулятор «чіпає» облікову ставку.

Наприклад, в «застійні» 2005—2007 рр. облікова ставка в Україні коригувалася один раз на рік. А ось в кризовий період 1995—1996 рр. її переглядали по 9 раз на рік!

За всю історію незалежної України максимальна облікова ставка була зафіксована в 1994-му році (300%), мінімальна — в 2013-му році (6,5%).

У розвинених країнах облікова ставка навіть в 8-9% річних вважається високою. Наприклад, в 2019 році в Канаді і США вона становила 1,75%, в Німеччині — 0%, у Великобританії — 0,75%, в Швейцарії і Данії: -0,75%.

Висока облікова ставка

Чим вище облікова ставка — тим «дорожчими» для населення стають депозити і кредити. В такій ситуації ми охочіше несемо в банк гроші на вклади і майже ігноруємо кредити.

На тлі високої облікової ставки зростає і прибутковість державних цінних паперів (облігацій внутрішньої державної позики). Попит на ОВДП з боку іноземних інвесторів в такі періоди в рази перевищує пропозицію. Саме це і сталося в 2019 році, коли уряд України продав ОВДП нерезидентам на рекордні суми.

На тлі високої облікової ставки банківські кредити стають занадто коштовними і для бізнесу, і для населення. Менше оформлених кредитів — менше купівельний попит — нижчий рівень інфляції.

За статистикою в 2013—2014-м (розпал кредитного «буму» в Україні) близько 50% всієї реалізованої побутової та електронної техніки купувалося за рахунок споживчих позик. Або оплачувалося грошима з кредитної картки.

Висока облікова ставка:

Низька облікова ставка

Чим нижче облікова ставка — тим «смачніші» банківські кредити на довгі терміни (автокредитування та іпотека). Адже низькі відсотки можна зафіксувати на весь період погашення.

Дорогі споживчі кредити і короткі позики на розвиток бізнесу теж стають більш доступними для населення і дрібних підприємців.

А ось ставки за банківськими депозитами радувати перестають ...

Низька облікова ставка:

Тому що облікова ставка — не єдиний фактор, який впливає на інфляцію. Інфляція залежить від обмінного курсу нацвалюти, дефіциту бюджету, структури економіки, рівня монополії в країні, світових або локальних криз і десятка інших факторів.

Яскравий приклад. У 2014—2015 рр. облікова ставка в Україні зросла з 9,5% до 30% (!). Однак рівень інфляції в той період досягав 40% і вище річних. Головна причина: стрімке і катастрофічне знецінення гривні.

А ось в 2016-му Нацбанк знизив облікову ставку з 22% до 14%. І на цей раз рівень інфляція слухняно опустився до 12,4%.

Нагадаємо, що в квітні 2019 року Нацбанк вперше за два роки опустив облікову ставку з 18% до 17,5%. Це стало першим з п'яти знижень 2019 року.

Чому? У 2019-му споживча інфляція різко сповільнилась. У листопаді її рівень опустився до 5,1%. В першу чергу, через тимчасове зміцнення гривні і зниження цін на енергоносії. Таким чином середньострокова мета в 5% була досягнута достроково. Нагадаємо, що отримати 5% інфляцію НБУ прогнозував лише наприкінці 2020 року.

У відповідь Нацбанк вирішив прискорити пом'якшення монетарної політики. Зменшенням облікової ставки регулятор намагається «підстьобнути» кредитування і утримати інфляцію на прогнозованому рівні. Як ми вже писали вище, в 2019-м Нацбанк переглядав облікову ставку п'ять разів. На початку року вона становила 18%, в квітні — 17,5%, в липні — 17%, у вересні — 16,5%, в листопаді — 15,5% і в грудні — 13,5%. До цього Нацбанк тримав ставку на найвищому в Східній Європі рівні, щоб «продавити» інфляцію вниз.

За базовим сценарієм Нацбанк планує зменшити облікову ставку до 8% протягом декількох років. За умови, що інфляцію вдасться утримати на рівні 5%.

Тимофій Милованов, міністр розвитку економіки, торгівлі і сільського господарства, вважає, що зниження облікової ставки позитивно вплине на курс гривні. Адже одночасно із зниженням облікової ставки Нацбанк дозволив фізособам виводити за межі України без ліцензії до 100 000 євро в рік. І збільшив ліміт торгівлі на валютному ринку до 50 млн. доларів в день.

Чим нижче вартість залученого капіталу для банків — тим нижче ставки за вкладами. Відсотки за депозитами падають не відразу і не в пропорції 1:1. Як правило, вклади дешевшають через 3-4 тижні після того, як НБУ офіційно оголошує про зниження облікової ставки.

Зверніть увагу! За «старими» депозитами ставки залишаються на колишньому рівні. Розмір прибутковості фіксується в договорі до кінця терміну дії вкладу. А ось продовжувати термін депозиту банк запропонує вкладникам вже під нові «зменшені» відсотки.

До слова, протягом пари місяців після зниження прибутковості за вкладами банки навіть фіксують відтік вкладів. Однак через якийсь час вкладники повертаються.

Низька облікова ставка вигідніше позичальникам, ніж вкладникам. Але і чекати їм доведеться довше. Середня ціна кредитів почне падати не раніше, ніж через рік після зменшення облікової ставки Нацбанком.

Банкам потрібен час на те, щоб взяти у НБУ ресурси за нижчою ціною. А «старі» позикові кошти будуть як і раніше видаватися позичальникам за колишньою вищою ціною.

Зниження ставок за кредитами пропорційно зростанню ставок за вкладами. Якщо депозити, в середньому, «дешевшають» на 0,5-1%, то і кредити «втрачають» у відсотках приблизно стільки ж.

В першу чергу, кредитні ставки опускають за короткостроковими (до 3 місяців) кредитами юрособам. Трохи пізніше «дешевшає» іпотека. І останніми ефект від зниження облікової ставки відчувають на собі автопозичальники. А ось на дрібні споживчі кредити і позики з кредитних карт облікова ставка майже не впливає.

Однак по-справжньому дешевих кредитів українцям чекати ще довго… Щоб вийти на обіцяні урядом 12-13% за іпотекою, облікову ставку потрібно опустити приблизно до 9-10%.

Чекати «ідеальної» ситуації на фінансовому ринку можна довічно! А можна отримати максимум з будь-якої вже сформованої ситуації.

Навіть зараз в «неідеальній» Україні є перевірені і працюючі інструменти для захисту, накопичень і інвестицій під будь-які цілі і з урахуванням Вашої поточної фінансової ситуації. Записатися на безкоштовну консультацію можна тут.

-Тайные законы денег, которыми пользуются миллионеры;

-Как получать 30-40% годовых с гарантиями как у банка;

-Как сохранить и приумножить деньги в условиях кризиса.

З жовтня набув чинності закон, який кардинально змінює правила ринку нерухомості. Закон захищає права на об'єкти майбутнього нерухомого майна. Історій, що будівництво розпочато та не закінчено чи будівництво закінчено, але право власності оформити нерухомість не...

16 вересня 2022 року Кабінет Міністрів України ухвалив постанову щодо продажу військових облігацій. Тепер усі громадяни України віком від 18 років можуть самостійно заповнювати заявку на придбання облігацій за допомогою «Дія», тим самим підтримувати українську...

Пройдіть реєстрацію зараз і отримаєте в подарунок відео курс. Якщо не сподобається, можете відписатися в будь-який час

Есть что сказать? Не держите в себе: прокомментируйте: