Переход ко второму уровню пенсионной системы (накопительная часть) откладывался уже не раз. Не стал исключением и 2019 год. В очередной раз «запуск второй ступени» перенесли на неопределенный срок.

Напомним, что сегодня в Украине из трех уровней пенсионной системы работают два: солидарный (22% ЕСВ) и добровольно-накопительный (добровольные отчисления украинцев в НПФ). А вот второй уровень (обязательно-накопительный) в нашей стране, похоже, появится только после выборов. И то – не факт.

Интересно, что накопительный уровень пенсионного обеспечения в Украине существует с 2003 года. Именно тогда в силу вступил Закон Украины «О негосударственном пенсионном обеспечении». За 16 лет было создано более 80 НПФ, а на их счета привлечено сотни миллионов гривен.

Но не было сделано главного: второй уровень пенсионного страхования так и не закрепили на законодательном уровне. Сегодня накопительную часть пенсии каждый украинец может формировать сам. Однако «взрослый» вариант второго уровня предполагает ОБЯЗАТЕЛЬНЫЕ отчисления из фонда заработной платы!

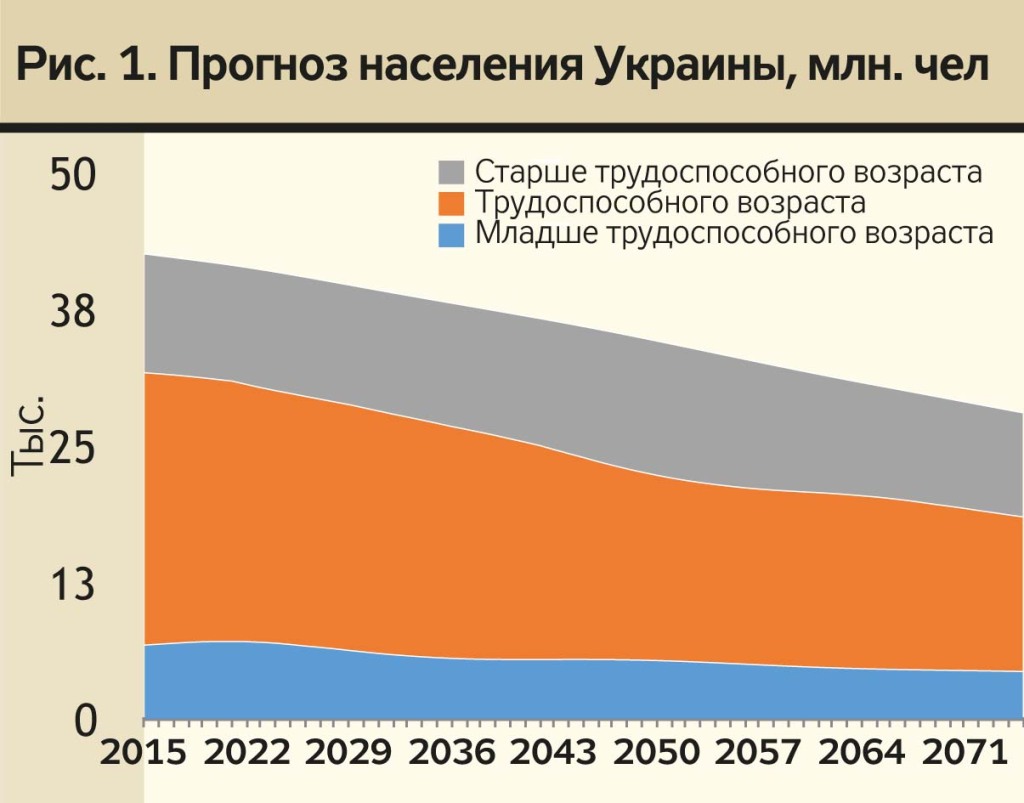

К сожалению, украинская нация быстро стареет. В 2009 году удельный вес пенсионеров в общей численности населения составлял 26%, а к 2050 году он вырастет уже до 38%. Другими словами, если раньше на 10 трудоспособных украинцев приходилось 4 пенсионера, то к 2050 году это соотношение уже будет выглядеть как 10:8!

Четкого плана, к сожалению, нет до сих порJ. Предполагается, что вначале мы будем перечислять на накопительную пенсию 2% своего заработка. С каждым годом размер взноса будет расти на 1%. До тех пор, пока процент отчислений не достигнет 7%.

С учетом украинских реалий этот дополнительный сбор может стать последней каплей… Поэтому, возможно, правительство сделает «ход конем»: поэтапно уменьшит размер НДФЛ (например, с 18% нынешних до 15%), направляя «освободившиеся» средства в НПФ. Кроме того, в 2022—2023 гг., как надеются многие, будет, наконец, отменен военный сбор.

Кто должен стать участником накопительной системы?

Если на момент принятия закона, до пенсии остается 10 лет и меньше (мы имеем в виду пенсию по возрасту), то делать отчисления на накопления Вам уже необязательно.

Важный момент! Возраст выхода на пенсию в солидарной и накопительной системе определяется по одним и тем же правилам!

Куда будут направляться накопления?

Пенсионными накоплениями будут заниматься НПФ. Выбрать негосударственный пенсионный фонд для хранения «второй» пенсии Вы можете самостоятельно. Если этого не сделать вовремя, тогда фонд выбирает работодатель. Но будущий пенсионер в любой момент может «переложить» свои деньги в другой НПФ.

Средства каждого украинца будут учитываться на персональном пенсионном счете до достижения им пенсионного возраста.

Как получить свои накопления?

Участник накопительной системы будет получать сразу две пенсии из двух источников.

Предварительно правительство предлагает два варианта получения: единовременная выплата или пожизненный аннуитет.

Аннуитет

Аннуитет (ежемесячную выплату) будет осуществлять страховая компания. Ту или иную страховую выбирает сам будущий украинец. В момент выхода на пенсию он должен подписать договор страхования пожизненной пенсии с СК. И сообщить в ПФ или НПФ о своем выборе.

Точный размер «второй пенсии» будет рассчитывать та же страховая компания. Конкретная цифра зависит от суммы накопленных к этому моменту средств, инвестдохода и средней продолжительности жизни для женщин и мужчин.

Единовременная выплата

В некоторых случаях накопленные на счету деньги можно будет снять одной суммой. Список таких случаев пока еще не утвержден. Предположительно сюда отнесут:

Если завещания нет, то деньги на накопительном счете наследуются в обычном порядке.

Если создать отдельный государственный фонд и вкладывать деньги исключительно в ОВГЗ – это будет не реформа, а финансовая пирамида. Выводить деньги за границу для инвестирования в зарубежные инструменты в условиях слабой украинской экономики – тоже вариант сомнительный.

Эксперты считают, что если бы Украина внедрила накопительную систему страхования 10 лет назад, она бы уже собрала больше финансовых ресурсов, чем все полученные за это время кредиты от МВФ.

Откуда возьмутся деньги для формирования накопительной пенсии?

Можно:

В теперешней экономической ситуации и тот, и другой вариант утопичен. Первый способ увеличит дефицит средств в ПФ для выплат текущих пенсий. Второй заставит «уйти в тень» еще большую часть работающих.

До сих пор не прописана вся законодательная база, необходимая для запуска второго уровня ПС. А та, что есть, не утверждена Верховной Радой. Например, накопления в НПФ и страховых компаниях ничем не защищены на законодательном уровне.

И на самом деле, это достаточно серьезная проблема!

В Украине нет жесткого надзора за платежеспособностью небанковских финансовых учреждений (например, НПФ или страховых компаний). Соответственно, эти инструменты НЕЛЬЗЯ использовать как инструменты для аккумулирования пенсионных накоплений.

Решить проблему можно двумя способами:

И тот, и другой вариант в теперешней экономической ситуации, конечно, выглядит нереалистично.

Можно ли обойти этот момент? Можно, если полностью доверить сохранность пенсионных накоплений государству. А в нашей стране это в любой момент может закончиться национализацией денегJ.

Накопительный уровень пенсионной системы сегодня используют 24 страны. Например, Латвия, Эстония, Казахстан, Венгрия, Польша, Болгария, Хорватия. В трех из этих стран активы накопительного уровня находятся под управлением государства, в 21 стране активы контролируют коммерческие структуры.

Франция

В период работы французы делают отчисления в пенсионные кассы: Agirc и Arrco. Таким образом, они зарабатывают себе баллы, которые умножаются на их фиксированную стоимость после выхода на заслуженный отдых. Накопительная система во Франции позволяет получить после выхода на пенсию до 80% своего текущего заработка.

Она является добровольной для наемного работника, но обязательной для работодателя.

Норвегия

В Норвегии используют три вида накопительной пенсии.

Эстония

Накопительную пенсию в Эстонии ввели в 2002 году. Но она обязательна лишь для тех, кто родился после 1983 года. Все остальные принимают в ней участие по желанию.

Каждый месяц 2% зарплаты накопительный фонд удерживает из зарплаты работника. И еще 4% туда же перечисляет работодатель. Банк-хранитель имеет право инвестировать эти деньги в облигации или акции.

Заметим, что после последнего финансового кризиса 2008—2011 гг. во многих странах Восточной Европы систему накопительной пенсии пришлось пересматривать. Правительства пытались избежать волны протестов. В тот момент все биржевые индексы стремительно падали. Соответственно, и пенсионные фонды, которые инвестировали деньги участников в ценные бумаги, не зарабатывали, а теряли. К примеру, в 2009 году Латвия уменьшила ставку отчислений в фонд накоплений с 8% до 2%, Литва – с 5,5% до 1,5%.

Приживется ли накопительный уровень пенсионной системы в Украине? Время покажет…

Пока же мы уверены в одном: в нынешней ситуации украинцам стоит рассчитывать только на себя. Будет ли введен накопительный уровень пенсии в Украине? Когда это произойдет? Как это будет работать в реальных условиях?

Ответов на эти вопросы, к сожалению, не знает никто.

Однако формировать свою будущую пенсию в Украине можно и нужно самостоятельно! Команда ВСЕПРОГРОШІ поможет подобрать надежные негосударственные пенсионные фонды и страховые компании. Мы предложим Вам варианты с безупречной репутацией и многократно подтвержденными выплатами.

Например, только за IV квартал прошлого года крупнейшая страховая компания МетЛайф в Украине осуществила 4745 страховых выплат по дожитию на общую сумму 223 699 669 грн. Другими словами, 4745 пенсионеров начали получать свою «вторую» пенсию, которую сформировали самостоятельно, не надеясь на государство.

Заказать бесплатную финансовую консультацию Вы можете здесь.

-Тайные законы денег, которыми пользуются миллионеры;

-Как получать 30-40% годовых с гарантиями как у банка;

-Как сохранить и приумножить деньги в условиях кризиса.

С октября в силу вступил закон, который кардинально меняет правила рынка недвижимости. Закон защищает права на объекты будущего недвижимого имущества. Историй, что строительство начато и не закончено или строительство закончено, но право собственности оформить недвижимость нельзя, хозяевами...

16 сентября 2022 года Кабинет Министров Украины принял постановление касательно продажи военных облигаций. Теперь все граждане Украины, которые старше 18 лет, могут самостоятельно заполнять заявку на приобретение облигаций с помощью «Дія», тем самым поддерживать украинскую...

Пройдите регистрацию сейчас и получите в подарок видео курс. Если не понравится, можете отписаться в любое время

Есть что сказать? Не держите в себе: прокомментируйте: