Около 100 страховщиков покинут украинский рынок… И по оценкам экспертов, это может произойти в ближайшие пару лет. Новый регулятор проверит все СК на соответствие новым требованиям. А по состоянию на конец мая 2020 года около половины страховщиков этим требованиям не соответствует…

Что изменится на страховом рынке Украины с приходом нового регулятора? Какие СК станут «слабым звеном» и почему? И опасна ли предстоящая чистка для клиентов страховых компаний?

Разбираемся вместе с командой ВСЕПРОГРОШІ.

Напоминаем, что с 1 июля украинские СК перейдут под крыло нового регулятора. Вместе с ломбардами, кредитными союзами и финансовыми компаниями. Раньше деятельность страховщиков контролировала Нацкомфинуслуг – с 1 июля это станет делать НБУ.

Нацбанк планирует регулировать рынок страхования с помощью новой модели. Включая все процессы входа и выхода СК на рынок. Требования к страховым компаниям однозначно станут жестче. И эксперты уверены, что «испытание Нацбанком» пройдут далеко не все украинские страховщики.

«Белые книги» — это шесть объемных документов, составленных НБУ. В них Нацбанк, как будущий регулятор, проанализировал актуальное состояние рынков небанковских услуг, выявил «слабые места» и представил планируемые изменения.

Одна из «Белых книг» целиком посвящена регулированию страхового рынка. Она называется «Будущее регулирования рынка страхования в Украине». В книге НБУ использовал международные модели надзора и практики, а также директивы Евросоюза.

Ключевая цель регулятора - создать здоровый страховой сектор в Украине: конкурентный, устойчивый и платежеспособный.

Сейчас показатель Insurance Penetration ratio в Украине равен всего 1,4%. Он рассчитывается как сумма привлеченных страховых премий к объему ВВП. Для сравнения: в Европе тот же коэффициент составляет 5%, во Франции – 6,3%, в Японии – 7,2%. В среднем же, по всему миру показатель проникновения страхования равен 6,1%.

Еще хуже в Украине обстоят дела с показателем «страховая премия на душу населения». В 2019 году он был равен всего 34$. Среди 88 исследованных стран мы 82-е (life) и 73-и (non-life).

НБУ выделяет четыре основные проблемы украинского страхового рынка, над которыми он планирует работать в первую очередь:

В «Белой книге» Нацбанк предлагает принципиально другую модель регулирования страхового рынка. Модель основана на пяти принципах:

Еще один вид страховщика

На рынке, возможно, появится новый субъект – перестраховщики и компании, которые будут страховать ответственность, поручительства и кредиты.

Сегодня профессиональных перестраховщиков в Украине нет. Дочерние структуры иностранных СК страхуют свои риски за рубежом (и в собственных материнских структурах тоже).

Эксперты считают, что такие компании могут стать конкурентами традиционным СК. Этот момент можно обойти, если обязать перестраховщиков иметь единую лицензию на перестрахование – а не кучу лицензий на каждый вид деятельности.

Новый формат лицензий

Нацбанк планирует перевести все украинские страховые компании на единую лицензию. Пока что получать новые лицензии не нужно – СК выдадут переизданные разрешения. Новый регулятор обещает, что перейти на новую систему лицензирования страховщики смогут бесплатно.

К слову, все виды страховых услуг НБУ хочет заменить классами.

Отдельный орган надзора

НБУ считает, что каждая СК должна иметь собственный орган надзора (чаще всего – это наблюдательный совет). Орган будет определять стратегические задачи, политику и направления развития компании. Функции надзора не должны пересекаться с функциями регулятора. Ожидается, что наблюдательный совет станет дополнительной защитой от рискованных решений страховой компании.

Надзор должен стать проактивным, а не реактивным, как сейчас, органом. Другими словами, не просто констатировать проблему, а просчитывать и снижать риски заранее.

Многим страховым компаниям будет сложно выполнить распоряжение Нацкомфинуслуг №850 (размер капитала, активы, покрытие резервов).

Почему?

Некоторые украинские страховщики «раздувают» активы (завышают их оценку), покрывают резервы откровенным «неликвидом» или не имеют реальных денежных средств.

У таких компаний будет два выхода:

Некоторые иностранные и украинские СК просто откажутся от докапитализации. Даже если в распоряжении инвесторов есть нужная сумма. Причина: низкая доходность страхового бизнеса в Украине.

Многие эксперты считают, что требования НБУ – явно завышены. Плюс, они не учитывают разницу в уровне риска и разные масштабы компаний. Скажем, для СК с годовым оборотом до 30 млн. грн. иметь капитал в те же 30 млн. грн. – бессмысленно. И таких страховщиков в Украине – около трети.

Кому придется уйти?

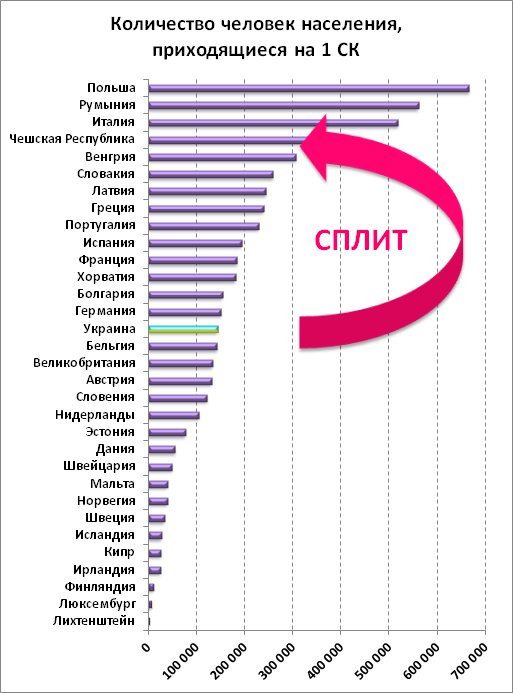

На конец 2019-го в Украине официально работало 233 страховые компании (23 «life» и 210 «non-life»). Как минимум, половина СК может не пройти проверку НБУ.

Рынок покинет часть компаний с годовым оборотом до 60 млн. грн. Им придется передать свой портфель более крупным СК. Уйдут страховщики, которые изначально не были настроены на широкий охват потребителей (кэптивные, нишевые и технические страховые компании).

Крупным международным компаниям с репутацией и опытом бояться «чистки НБУ» не стоит.

Многие участники рынка уже прошли идентификацию и подключились к системе НБУ (для сдачи отчетности). Тестовую подачу отчетов за IV квартал 2019 года запустили еще с 1 марта. Однако на конец мая 80 украинских страховщиков все еще не были зарегистрированы в системе НБУ.

Глава Нацбанка Яков Смолий еще 8 мая сообщил о том, что в июне новый закон о страховании и кредитных союзах будет полностью готов. А в конце мая 2020-го замглавы Нацбанка Катерина Рожкова сообщила о том, что «сплит» завершен на 90%.

Также она подчеркнула, что, в первую очередь, НБУ планирует почистить рынок от «псевдостраховщиков» и тех, кто занимается незаконными операциями. А еще новый регулятор планирует сократить число обязательных страховых продуктов (сейчас в Украине их около 40). По мнению экспертов, такое «разнообразие» провоцирует демпинг и нездоровую конкуренцию.

Кроме того, к 2025 году Нацбанк поставил еще одну амбициозную цель: поднять долю «life»-продуктов в общем объеме страхования с 10% до 20%.

Процесс реформирования страховой системы Украины займет не один год. А создавать свое финансовое будущее нужно уже сегодня! На украинском рынке уже давно работает несколько международных страховых компаний с безупречной репутацией, высокими рейтингами надежности и стабильными выплатами.

Команда ВСЕПРОГРОШІ поможет составить оптимальный план накоплений и финансовой защиты под Ваши цели и потребности. Записаться за бесплатную финансовую консультацию можно здесь.

-Тайные законы денег, которыми пользуются миллионеры;

-Как получать 30-40% годовых с гарантиями как у банка;

-Как сохранить и приумножить деньги в условиях кризиса.

С октября в силу вступил закон, который кардинально меняет правила рынка недвижимости. Закон защищает права на объекты будущего недвижимого имущества. Историй, что строительство начато и не закончено или строительство закончено, но право собственности оформить недвижимость нельзя, хозяевами...

16 сентября 2022 года Кабинет Министров Украины принял постановление касательно продажи военных облигаций. Теперь все граждане Украины, которые старше 18 лет, могут самостоятельно заполнять заявку на приобретение облигаций с помощью «Дія», тем самым поддерживать украинскую...

Пройдите регистрацию сейчас и получите в подарок видео курс. Если не понравится, можете отписаться в любое время

Есть что сказать? Не держите в себе: прокомментируйте: