У 2017-му в банківській сфері України з’явилось одразу чотири тренди.

По-перше, націоналізація ПриватБанку змусила багатьох його клієнтів зняти гроші з «приватівських» рахунків і перевести їх в інші банки.

По-друге, через ту ж саму націоналізацію Привату частка держави на фінансовому ринку досягла історичного максимуму. Близько 54% активів всіх українських банків тепер контролює Мінфін.

По-третє, в минулому році частка російських банків скоротилася в Україні до 5,7%.

По-четверте, виріс рівень прострочених кредитів. В цілому, по банківській системі цей показник перевищив 50%, а в держбанках досяг 75%.

Що чекає клієнтів українських банків в новому 2018 році? Чи варто чекати високих ставок по вкладах? І яким банкам точно не загрожує банкрутство?

Скільки можна заробити на банківських вкладах в 2018-м?

Для початку трохи статистики. Підсумки минулого року одночасно і заспокоюють, і лякаютьJ.

У 2017-му загальна сума банківських вкладів у гривні склала 235 млрд. грн. Це на 19,4% більше, ніж в 2016-му, але на 6% менше, ніж в 2013-му. Загальний депозитний портфель в банках в минулому році досяг майже 900 млрд. грн. (+13% до показника 2016 року).

Українці активно несуть гроші в банки, які «вижили» після «чистки». Несуть, незважаючи на те, що середня ставка за вкладами у гривні в 2017-му становила всього 11,2%. Для порівняння: в грудні 2013 року на депозитах можна було заробити 17,3% річних!

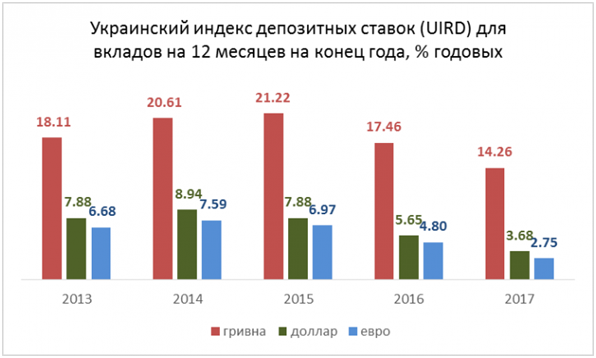

Подивимось, як змінювалася прибутковість банківських вкладів за останні п'ять років.

Щороку агентство Thomson Reuters розраховує Український індекс ставок за депозитами фізосіб (UIRD). За основу взято ставки з ТОП-20 банків України.

Дані з сайту Незалежної асоціації банків України

Бачимо, що «пік» процентних ставок за вкладами — це кінець 2015-го року. У гривні вкладник міг заробити за рік більше 21% річних. А прибутковість депозитів в доларах і євро становила майже 8% і 7% річних відповідно.

З 2016-го намітився чіткий тренд на зниження ставок за всіма трьома валютами. До кінця минулого року прибутковість валютних вкладів перебувала на історичному мінімумі. А по депозитах в гривні — на найнижчому рівні за останні шість років.

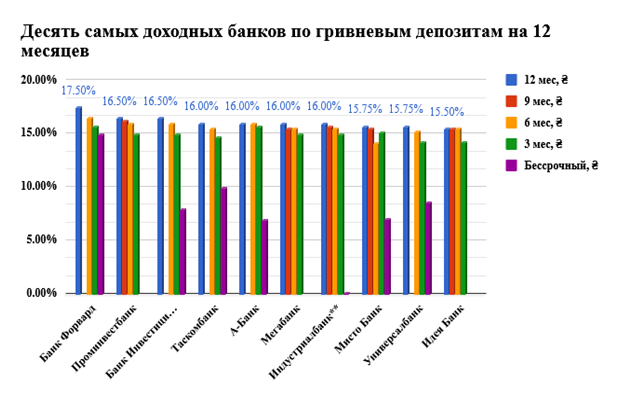

Нижче представлений ТОП-10 банків з МАКСИМАЛЬНОЮ прибутковістю вкладів у гривні на кінець 2017-го. Зауважимо, що серед «найщедріших» банків немає ЖОДНОГО з високим рейтингом надійності.

А ще не варто забувати про те, що «на руки» вкладник отримає ще менше суму! Адже дохід за банківськими вкладами обкладається податком на доходи фізичних осіб за ставкою 18%. І ще 1,5% доведеться заплатити державі у вигляді військового збору.

Чи піднімуть банки ставки по вкладах в 2018 році?

26 січня 2018 року НБУ підвищив облікову ставку з 14,5% до 16% річних (у третє за останні три місяці). Нагадаємо, що ще в жовтні 2017-го облікова ставка становила 12,5%. Чергове підвищення призведе до зростання прибутковості гривневих депозитів в державних фінустановах і дрібних українських банках. В першу чергу, підвищення торкнеться «коротких» депозитів (на три-шість місяців).

При цьому ставки по вкладах в великих міжнародних банках в Україні, швидше за все, залишаться на колишньому рівні.

Чи чекати українцям продовження «банкопаду»?

Глобальна банківська «чистка» в Україні була запущена ще на початку 2014 року, коли на ринку працювало 180 банків. До кінця 2017-го в Україні налічувалося вже 85 банків — менше половини від «докризового» рівня. За офіційними даними НБУ на 1 січня 2018 року в Україні функціонувало 9489 банківських відділень. Тільки в минулому році було закрито 827 відділень.

На щастя, сьогодні процес можна вважати завершеним. Всі середні та великі банки вже докапіталізовані і успішно пройшли стрес-тестування. Всім іншим довелося зійти з дистанції. Але як не дивно, загальні втрати по ринку виявилися не такі й великі — близько 30% всіх активів.

До кінця нинішнього року експерти прогнозують скорочення фінустанов до 70-78. Причому, гравцям з ТОП-20 дістанеться 92-93% загального обсягу активів.

Однак вкладникам хвилюватися не варто. Якщо банк бере участь в системі страхування вкладів, то в разі його банкрутства депозит на суму до 200 000 гривень поверне ФГВФО. Мінус в тому, що вклади в іноземній валюті буде компенсовано по курсу НБУ на дату введення в банк тимчасової адміністрації.

І ще одна погана новина для клієнтів українських банків. В ході останнього всесвітнього економічного форуму в Швейцарії експерти оприлюднили ряд цікавих рейтингів. У рейтингу надійності банків найбільш стабільними визнали фінустанови Фінляндії і Канади. Україна ж у цьому списку посіла останнє 140-е місце ...

ТОП-10 найнадійніших банків України в 2018 році

На базі офіційної статистики портал Форіншурер склав рейтинг найнадійніших банків України за результатами 2017 року. У ТОП-10 увійшли як українські банки, так і «доньки» іноземних. При складанні рейтингу враховувалася здатність банку без затримок повернути депозити вкладникам у разі фінансових проблем.

У рейтинг увійшли державні банки і банки в складі міжнародного фінансового холдингу.

|

Місце в рейтингу |

Назва банку | Примітки |

|

1 |

Райффайзен Банк Аваль |

Raiffeisen Bank, Австрія |

|

2 |

Креді Агріколь Банк | Credit Agricole, Франція |

| 3 | Укрсиббанк | BNP Paribas Group, Франція |

| 4 | Ощадбанк | Державний |

| 5 | Укрексімбанк | Державний |

| 6 | Кредобанк | PKO Bank Polskа, Польща |

| 7 | Сітібанк Україна | Citigroup, США |

| 8 | ПроКредит Банк | ProCredit Bank, Німеччина |

| 9 | Укргазбанк | Державний |

| 10 | Альфа-Банк |

ABH Holdings, Люксембург |

Чому багато великих банків не ввійшли в цей рейтинг? Тому що вони не відповідали одному або кільком критеріям надійності. Наприклад, один з найважливіших фінансових показників банку — проблемні або недіючі кредити (прострочені більш ніж на три місяці). Очолюють рейтинг з найбільшим відсотком «мертвих» кредитів три банки: «донька» ВТБ (95,3%), ПриватБанк (86,9%) і Укрсоцбанк (81,84%).

Великий відсоток проблемних кредитів зовсім не означає, що банк стоїть на порозі банкрутства. Проблема в іншому: доки такі кредити «висять» на балансі банку, той змушений тримати гігантські резерви для їх покриття. Це, як мінімум, заважає вести повноцінну діяльність.

Але українських вкладників такі «дрібниці» звичайно не бентежатьJ.Тому ТОП-10 банків за обсягом депозитів фізосіб виглядає зовсім не так, як «десятка» найнадійніших українських банків.

ТОП-10 банків за депозитами фізичних осіб

| Місце в рейтингу | Назва банку | Депозити фізичних осіб, грн. |

| 1 | ПриватБанк | 148 254,66 |

| 2 | Райффайзен Банк Аваль | 16 076,60 |

| 3 | Альфа-Банк | 14 287,11 |

| 4 | Укрсоцбанк | 13 852,57 |

| 5 | ОТП Банк | 8 697,12 |

| 6 | Сбербанк | 7 445,94 |

| 7 | Південний | 6 115,37 |

| 8 | ПроКредит Банк | 4 295,51 |

| 9 | Кредобанк | 3 549,53 |

| 10 | Мегабанк | 2 507,25 |

У 2017-му найбільш популярними були «короткі» вклади на 90 днів і вклади з вільним доступом.

Особиста думка

У жодній країні світу банківський вклад не вважається серйозним інвестиційним інструментів. Відсотки по депозитах навіть не покривають річну інфляцію. У депозита інша функція — консервативне заощадження коштів в короткостроковій перспективі.

І з цієї точки зору вклади в надійних українських банках не гірше за депозити в банках Європи або США. Навіть з урахуванням їх рекордно низької прибутковості в 2018 році.

Замовити безкоштовну консультацію на тему створення власних пенсійних накопичень Ви можете тут.

Сподіваємось, стаття була Вам корисною. Будемо вдячні за зворотній зв'язок в коментарях!

-Тайные законы денег, которыми пользуются миллионеры;

-Как получать 30-40% годовых с гарантиями как у банка;

-Как сохранить и приумножить деньги в условиях кризиса.

З жовтня набув чинності закон, який кардинально змінює правила ринку нерухомості. Закон захищає права на об'єкти майбутнього нерухомого майна. Історій, що будівництво розпочато та не закінчено чи будівництво закінчено, але право власності оформити нерухомість не...

16 вересня 2022 року Кабінет Міністрів України ухвалив постанову щодо продажу військових облігацій. Тепер усі громадяни України віком від 18 років можуть самостійно заповнювати заявку на придбання облігацій за допомогою «Дія», тим самим підтримувати українську...

Пройдіть реєстрацію зараз і отримаєте в подарунок відео курс. Якщо не сподобається, можете відписатися в будь-який час

Есть что сказать? Не держите в себе: прокомментируйте: