Близько 100 страховиків незабаром залишать український ринок... І за оцінками експертів, це може статися в найближчі пару років. Новий регулятор перевірить усі СК на відповідність новим вимогам. І по ситуації на кінець травня 2020 року близько половини страховиків цим вимогам не відповідають...

Що зміниться на страховому ринку України з появою нового регулятора? Які СК стануть «слабкою ланкою» і чому? І чи небезпечна ця «чистка» для клієнтів страхових компаній?

Розбираємося разом із командою ВСЕПРОГРОШІ.

Нагадуємо, що з 1 липня українські СК перейдуть під крило нового регулятора. Разом із ломбардами, кредитними спілками та фінансовими компаніями. Раніше діяльність страховиків контролювала Нацкомфінпослуг – з 1 липня це почне робити НБУ.

Нацбанк планує регулювати ринок страхування за допомогою нової моделі. Включаючи всі процеси входу і виходу СК на ринок. Вимоги до страхових компаній однозначно стануть жорсткішими. І експерти впевнені, що «випробування Нацбанком» пройдуть далеко не всі українські страховики.

«Білі книги» — це шість документів, складених НБУ. В них Нацбанк, як майбутній регулятор, проаналізував актуальний стан ринків небанківських послуг, виявив «слабкі місця» і представив заплановані зміни.

Одна з «Білих книг» цілком присвячена регулюванню страхового ринку. Вона називається «Майбутнє регулювання ринку страхування в Україні». У книзі НБУ використовував міжнародні моделі нагляду та практики, а також директиви Євросоюзу.

Ключова мета регулятора — створити здоровий страховий сектор в Україні: конкурентний, стійкий та платоспроможний.

Зараз показник Insurance Penetration ratio в Україні дорівнює лише 1,4%. Він розраховується як сума залучених страхових премій до обсягу ВВП. Для порівняння: в Європі той же коефіцієнт становить 5%, у Франції – 6,3%, в Японії – 7,2%. В середньому ж, по всьому світу показник проникнення страхування дорівнює 6,1%.

Ще гірше в Україні справи з показником «страхова премія на душу населення». У 2019 році він дорівнював лише 34$. Серед 88 досліджених країн ми 82-е (life) і 73-і (non-life).

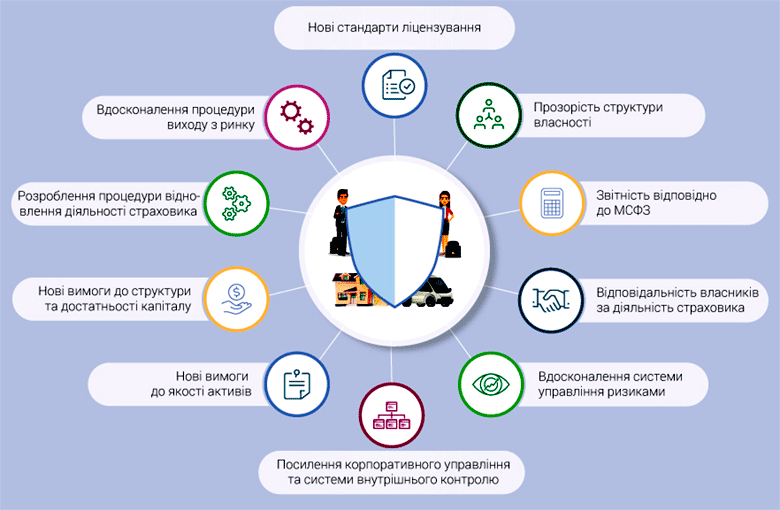

НБУ виділяє чотири основні проблеми українського страхового ринку, над якими він планує працювати в першу чергу:

У «Білій книзі» Нацбанк пропонує принципово іншу модель регулювання страхового ринку. Модель базується на п'яти принципах:

Ще один вид страховика

На ринку, можливо, з'являться нові суб'єкти – перестраховики і компанії, які будуть страхувати відповідальність, поруки та кредити.

Сьогодні професійних перестраховиків в Україні немає. Дочірні структури іноземних СК страхують свої ризики за кордоном (і у власних материнських структурах теж).

Експерти вважають, що такі компанії можуть стати конкурентами традиційним СК. Цей момент можна обійти, якщо зобов'язати перестраховиків мати єдину ліцензію на перестрахування – а не купу ліцензій на кожен вид діяльності.

Новий формат ліцензій

Нацбанк планує перевести всі українські страхові компанії на єдину ліцензію. Поки що отримувати нові ліцензії не потрібно – СК видадуть перевидані дозволи. Новий регулятор обіцяє, що перейти на нову систему ліцензування страховики зможуть безкоштовно.

До речі, всі види страхових послуг НБУ хоче замінити класами.

Окремий орган нагляду

НБУ вважає, що кожна СК повинна мати власний орган нагляду (найчастіше – це наглядова рада). Орган визначатиме стратегічні завдання, політику і напрямки розвитку компанії. Функції нагляду не повинні перетинатися з функціями регулятора. Очікується, що наглядова рада стане додатковим захистом від ризикованих рішень страхової компанії.

Нагляд має стати проактивним, а не реактивним, як зараз, органом. Інакше кажучи, не просто констатувати проблему, а прораховувати і знижувати ризики заздалегідь.

Багатьом страховим компаніям буде складно виконати розпорядження Нацкомфінпослуг №850 (розмір капіталу, активи, покриття резервів).

Чому?

Деякі українські страховики «роздувають» активи (завищують їх оцінку), покривають резерви відвертим «неліквідом» або не мають реальних грошових коштів.

У таких компаній буде два виходи:

Деякі іноземні та українські СК просто відмовляться від докапіталізації. Навіть якщо в розпорядженні інвесторів є потрібна сума. Причина: низька прибутковість страхового бізнесу в Україні.

Багато експертів вважають, що вимоги НБУ – явно завищені. Плюс, вони не враховують різницю у рівні ризику і різні масштаби компаній. Скажімо, для СК із річним обсягом продаж до 30 млн. грн. мати капітал у ті ж 30 млн. грн. – безглуздо. І таких страховиків в Україні – близько третини.

Кому доведеться піти?

На кінець 2019-го в Україні офіційно працювало 233 страхові компанії (23 «life» і 210 «non-life»). Як мінімум, половина СК може не пройти перевірку НБУ.

Ринок покине частина компаній з річним оборотом до 60 млн. грн. Їм доведеться передати свій портфель більш великим СК. Підуть страховики, які спочатку не були налаштовані на широке охоплення споживачів (кептивні, нішеві та технічні страхові компанії).

Великим міжнародним компаніям з репутацією і досвідом боятися «чистки НБУ» не варто.

Багато учасників ринку вже пройшли ідентифікацію і підключилися до системи НБУ (для здачі звітності). Тестову подачу звітів за IV квартал 2019 року запустили ще з 1 березня. Однак на кінець травня 80 українських страховиків ще не були зареєстровані в системі НБУ.

Глава Нацбанку Яків Смолій ще 8 травня повідомив про те, що в червні новий закон про страхування і кредитні спілки буде повністю готовий. А наприкінці травня 2020-го заступник голови Нацбанку Катерина Рожкова повідомила про те, що «спліт» готовий на 90%.

Також вона підкреслила, що, в першу чергу, НБУ планує звільнити ринок від «псевдостраховиків» і тих, хто займається незаконними операціями. А ще новий регулятор планує скоротити кількість обов'язкових страхових продуктів (зараз в Україні їх близько 40). На думку експертів, таке «розмаїття» провокує демпінг і нездорову конкуренцію.

Крім того, до 2025 року Нацбанк намітив ще одну амбітну мету: збільшити частку «life»-продуктів в загальному обсязі страхування з 10% до 20%.

Процес реформування страхової системи України займе не один рік. Але створювати своє фінансове майбутнє потрібно вже сьогодні! На українському ринку вже давно працює кілька міжнародних страхових компаній з бездоганною репутацією, високими рейтингами надійності і стабільними виплатами.

Команда ВСЕПРОГРОШІ допоможе скласти оптимальний план накопичень і фінансового захисту під Ваші цілі і потреби. Записатися за безкоштовну фінансову консультацію можна тут.

-Тайные законы денег, которыми пользуются миллионеры;

-Как получать 30-40% годовых с гарантиями как у банка;

-Как сохранить и приумножить деньги в условиях кризиса.

З жовтня набув чинності закон, який кардинально змінює правила ринку нерухомості. Закон захищає права на об'єкти майбутнього нерухомого майна. Історій, що будівництво розпочато та не закінчено чи будівництво закінчено, але право власності оформити нерухомість не...

16 вересня 2022 року Кабінет Міністрів України ухвалив постанову щодо продажу військових облігацій. Тепер усі громадяни України віком від 18 років можуть самостійно заповнювати заявку на придбання облігацій за допомогою «Дія», тим самим підтримувати українську...

Пройдіть реєстрацію зараз і отримаєте в подарунок відео курс. Якщо не сподобається, можете відписатися в будь-який час

Есть что сказать? Не держите в себе: прокомментируйте: