Совсем недавно портал Всепрогроші писал о пенсионной реформе в Украине и способах сформировать ее самостоятельно. Но после публикации мы получили много вопросов от читателей. И решили подготовить отдельный пост с ответами на самые популярные.

Напомним, что по задумке реформаторов пенсионная система Украины должна состоять из трех уровней:

Поэтому и ответы на вопросы мы для наглядности сгруппировали по трем категориям.

За предоставленную информацию команда ВСЕПРОГРОШІ благодарит Инну Белянскую, Члена Правления Частного АО МетЛайф в Украине!

Будет ли учитываться инфляция при расчете пенсии?

Хорошая новость: с 2019 года украинское правительство обещает каждый год индексировать пенсии.

Плохая новость: процент перерасчета будет ниже уровня инфляции. Другими словами, с каждым годом РЕАЛЬНЫЙ размер пенсии будет падать. По прогнозам экономистов через 15-20 лет коэффициент замещения заработной платы пенсией составит в лучшем случае 20%. Тогда как в развитых странах он составляет более 40%.

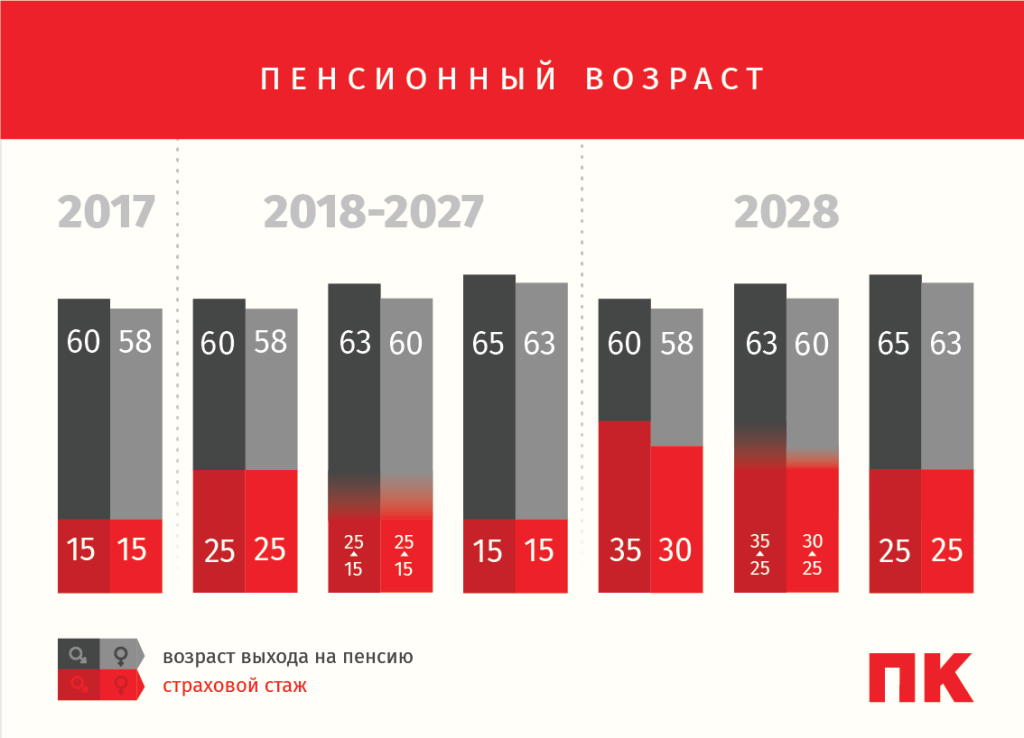

Повысят ли пенсионный возраст?

Скорее всего, нет. Ведь средняя продолжительность жизни в Украине даже сейчас максимально приближена к моменту выхода на пенсию или уровню смертности в среднем по странеJ.

Поэтому повышать пенсионный возраст напрямую украинское правительство не станет. Вместо этого оно будет постепенно ужесточать требования к страховому стажу.

К 2028 году Вы сможете выйти на пенсию в 60 лет, если Ваш общий страховой стаж составит более 35 лет! По прогнозам социологов, через 10 лет только 55% украинцев смогут выйти на пенсию в таком «юном» возрасте. Остальным придется работать, как минимум, до 63-65 лет.

Что засчитывается в страховой стаж?

Начнем с того, что «страховой» и «трудовой» стаж – это не одно и то же. Страховой стаж – это период времени, когда человек не просто работал, но и ежемесячно перечислял взносы в ПФ. Если он трудился по найму – за него это должен был делать работодатель!

Трудовой стаж, полученный до 01.01.2004-го автоматически приравнивается к страховому. После указанной даты для расчета пенсии значение имеет только страховой стаж.

Что кроме работы идет в страховой стаж?

Для наемных работников размер ЕСВ составляет 22% от заработной платы.

Для предпринимателей (ФЛП): 819,06 грн. или 22% от минимальной заработной платы.

Какой будет моя пенсия, если к 65 годам я не заработаю минимальный страховой стаж?

В таком случае Вы можете рассчитывать только на символическую социальную помощь от государства. На сегодняшний день размер такой выплаты составляет всего 435 грн. (30% от минимальной пенсии).

Какую пенсию будут получать предприниматели?

Скорее всего минимальную. Для ФОП отчисления в Пенсионный фонд в 2018-м рассчитываются как 22% от МИНИМАЛЬНОЙ заработной платы.

Какие еще кардинальные изменения предусматривает Закон о пенсионной реформе?

Сегодня в Украине НЕТ четкого механизма накопительной части пенсионного страхования!

Теоретически работодатель должен отчислять часть Вашей зарплаты на индивидуальный счет. Использовать эти деньги Вы можете только после выхода на пенсию. Размер накопительной части напрямую зависит от уровня зарплаты. И пока все это актуально только для тех, кому меньше 35 лет.

Обратите внимание! Держать накопительную часть пенсии на сегодня возможно только в негосударственных пенсионных фондах, но они законодательно не гарантируют выплаты и надежность в долгосрочной перспективе! Для того, чтобы НПФ были гарантами выплат, нужно повысить требования и контроль за данными финансовыми институтами, иначе вкладчики рискуют потерять свои накопления.

С 2019 года накопительный уровень пенсии коснется только представителей опасных профессий. Однако в течение двух-трех лет правительство обещало определиться и с представителями других профессийJ. Ждем!

Конечно, каждый из нас может копить на будущую пенсию любым способом: инвестировать в ценные бумаги, покупать доллары или евро либо рассчитывать на доход от бизнеса.

Но в разрезе пенсионной реформы к ДНПО мы относим только «одобренные» государством способы и программы.

Кто имеет право принимать добровольные пенсионные взносы от населения?

По закону участвовать в добровольном уровне пенсионного обеспечения (на уровне накоплений) могут банки и НПФ! Только эти два участника имеют право заключать пенсионные контракты с украинцами. Страховые компании в накопительной части ДГПО в Украине не участвуют!

Но при этом никто не запрещает выбрать страховую компанию как инструмент формирования «личной» пенсии.

Преимущества СК:

Какую пенсию можно сформировать с помощью страховой компании?

Приводим цифры, рассчитанные страховой компанией МетЛайф в апреле 2018 года.

Обратите внимание! Конкретная сумма зависит от десятка факторов: пола, возраста, состояния здоровья и профессии клиента, срока накоплений, уровня инфляции в стране и многого другого.

Приводим цифры для условной клиентки страховой компании. Ольге 30 лет, она работает экономистом и планирует выйти на пенсию в 60 лет. Размер ежегодной премии в СК для нее составляет 6000 гривен.

Какую сумму от МетЛайф Ольга получит к моменту выхода на пенсию?

Ее накопления будут состоять из трех частей:

1) ГСС (гарантированная страховая сумма). Это цифра, которая прописывается в договоре еще на стадии его подписания. Размер ГСС не может меняться на протяжении всего периода действия договора. В нашем примере ГСС = 140 244 грн.

2) ДИД (дополнительный инвестиционный доход). Не секрет, что СК вкладывают деньги своих клиентов в различные финансовые инструменты. Частью полученного от инвестиций дохода страховые компании делятся со своими клиентами. Гарантированный минимум ДИД составляет 4%. Но по опыту прошлых лет, МетЛайф закладывает в расчет цифру в 12% годовых.

Прогнозируемый ДИД для Ольги = 357 895 грн.

3) СФИ (специальный фонд индексации). Страховые компании учитывают, что стоимость денег со временем падает. Поэтому и предлагают своим клиентам опцию «индексация». Регулярная индексация страховых премий позволяет увеличить итоговую сумму и компенсировать потери от инфляции!

Индексировать свои взносы необязательно. Но если Ольга все же решит это делать, то в ее личном специальном фонде индексации к 60 годам окажется «лишних» 557 847 грн. (при ставке индексации, равной 7%).

С учетом всех трех уровней накопления к моменту выхода на пенсию Ольга получит от СК 140 244 + 357 895 + 557 847 =1 055 986 грн.

Согласитесь, неплохая прибавка к пенсии.

Заказать бесплатную консультацию на тему создания личных пенсионных накоплений Вы можете здесь.

Надеемся, что сегодня Вы нашли для себя ответы на часть вопросов о пенсионной реформе. Будем признательны за обратную связь в комментариях!

Посетите серию бесплатных живых мастер-классов. Подробнее и зарегистрироваться можно здесь.

Посмотрите видео курс об инвестировании после которого Вы узнаете:

Посмотрите видео курс о налогах после которого Вы узнаете:

Читайте также:

Заберите от государства деньги, которые Вам принадлежат — воспользуйтесь налоговой скидкой!

Банкротство банка и Фонд гарантирования вкладов

-Тайные законы денег, которыми пользуются миллионеры;

-Как получать 30-40% годовых с гарантиями как у банка;

-Как сохранить и приумножить деньги в условиях кризиса.

С октября в силу вступил закон, который кардинально меняет правила рынка недвижимости. Закон защищает права на объекты будущего недвижимого имущества. Историй, что строительство начато и не закончено или строительство закончено, но право собственности оформить недвижимость нельзя, хозяевами...

16 сентября 2022 года Кабинет Министров Украины принял постановление касательно продажи военных облигаций. Теперь все граждане Украины, которые старше 18 лет, могут самостоятельно заполнять заявку на приобретение облигаций с помощью «Дія», тем самым поддерживать украинскую...

Пройдите регистрацию сейчас и получите в подарок видео курс. Если не понравится, можете отписаться в любое время

Есть что сказать? Не держите в себе: прокомментируйте: