Рішення про оформлення іпотеки повинно базуватися на цілковитій впевненості в тому, що проблем з погашенням заборгованості не виникне. Тому, щоб мінімізувати ризик виникнення несподіваних ситуацій, слід враховувати як явні моменти, так і приховані чинники. Давайте розглянемо алгоритм, якого слід дотримуватися при розгляді цього нагального для багатьох співвітчизників питання.

Перше, що необхідно зробити, – визначити, чи дозволяють ваші фінансові можливості брати іпотеку. Це в будь-якому випадку доведеться зробити, оскільки при оформленні заявки банк зажадає вказати щомісячний офіційний дохід та на підставі поданої інформації прийме рішення, видавати вам кредит або відмовити в кредитуванні. Детально проаналізувавши сімейний бюджет, ви будете знати точну суму, яку зможете безболісно виділяти на щомісячні платежі. Для прийняття оптимального рішення ми пропонуємо зробити 3 варіанти бюджету: поточний, песимістичний та оптимістичний.

Поточний – це бюджет, заснований на ваших сьогоднішніх доходах та витратах. Песимістичний передбачає зниження щомісячного прибутку, а оптимістичний, навпаки, – його підвищення. Формула розрахунку для кожного випадку буде однією й тією ж – необхідно з сумарного доходу всіх членів сім'ї відняти витрати на кожного з них. Причому важливо врахувати всю дохідну та видаткову складові. Так, дохід може складатися не тільки із заробітної плати, а й відсотків по депозитах, прибутку від виконання разових робіт і т. ін. Так само й виплати – це не лише щомісячні витрати на продукти, транспорт, комуналку, платне навчання дітей, але й одяг, відпочинок, корм для домашніх тварин, походи в ресторани, театри та вилазки на природу. Щоб нічого не випустити з уваги, складіть таблицю, а, нерегулярні доходи та витрати розподіліть помісячно.

Як правильно скласти сімейний бюджет, детально розповідається в цій статті. Наприклад, щоб не ризикувати та мати певний запас міцності, ви вибрали песимістичний сценарій, згідно з яким чистий дохід вашої сім'ї становить 12 000 грн. Зафіксуємо цю цифру – вона нам ще знадобиться.

Після розрахунку зручних для вас щомісячних виплат слід обчислити суму, на яку можна розраховувати при наявному сімейному сальдо (різниці між доходами та витратами). Для цього необхідно планований платіж помножити на термін кредитування й розділити на коефіцієнт подорожчання кредиту, що складає відсоток переплати за користування кредитними коштами. Чим більше термін кредитування та процентна ставка, тим вище коефіцієнт.

Припустимо, процентна ставка банку дорівнює 13%, а коефіцієнт подорожчання кредиту на термін 5, 10, 15 та 20 років становить: 1,33; 1,66; 1,95 і 2,31. Платіж по обслуговуванню згідно песимістичним бюджету, як ми пам'ятаємо, – 12 000 грн. Тоді сума майбутнього кредиту, виходячи з того, на який період ви плануєте його брати, вийде наступною:

5 років — 12 000 х 60 (міс.) / 1,33 = 541 353 грн.

10 років — 12 000 * 120 / 1,66 = 867 470 грн.

15 років — 12 000 * 180 / 1,95 = 1 107 692 грн.

20 років — 12 000 * 240 / 2,31 = 1 246 753 грн.

Слід зазначити, що в даному прикладі враховується номінальна процентна ставка без урахування щомісячної комісії.

Визначившись з розміром майбутнього кредиту, можна перейти до вибору оптимальних для вашої родини умов кредитування. Для цього необхідно знати:

Знаючи ці дані, ви зможете визначити оптимальний для себе термін іпотеки. Однак ми не випадково включили в список такий показник, як сума грошей, наявна в розпорядженні в даний момент часу. Справа в тому, що більшість українських банків кредитує тільки за умови первісного внеску, після внесення якого доведеться також заплатити:

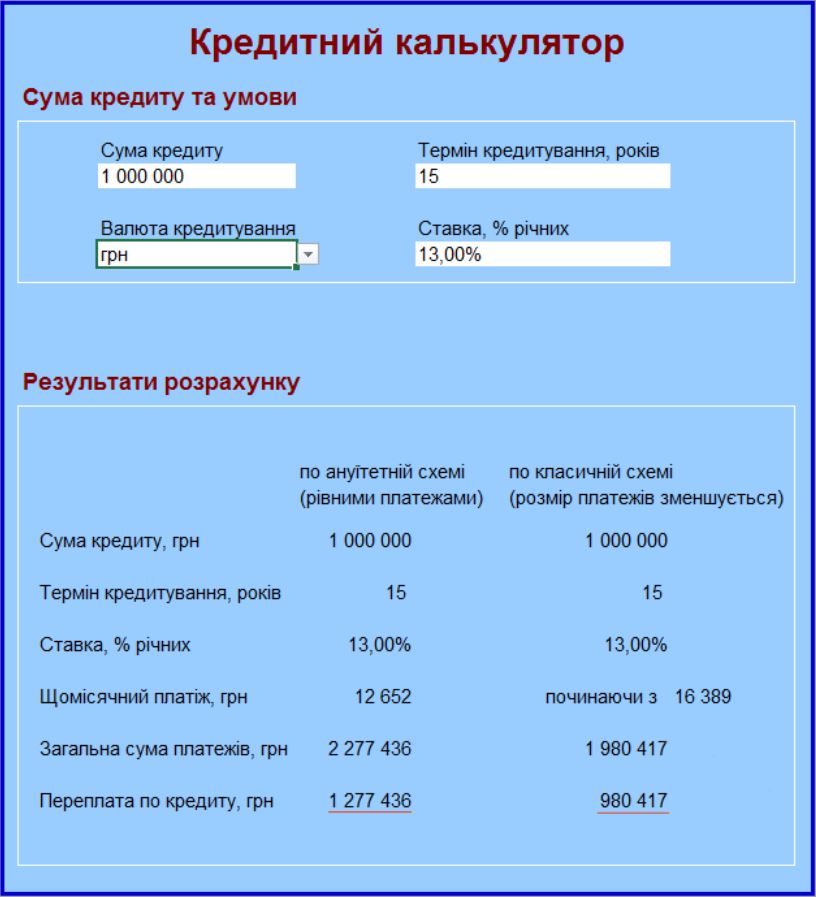

Таким чином, вам знадобиться сума, яка покриє первинний внесок та перераховані вище платежі. Детальніше про умови іпотечного кредитування популярних вітчизняних банків можна дізнатися з цієї статті. Після проведення необхідних розрахунків вам залишиться вибрати банківську організацію, яка пропонує відповідні умови, зібрати необхідні документи та обрати спосіб погашення заборгованості (ануїтет або «відсотки на залишок» – якщо банк надає такий вибір). Щоб не ускладнювати собі життя, рекомендуємо скористатися кредитним калькулятором, який на основі суми кредиту, терміну кредитування та процентної ставки розрахує щомісячний й загальний платіж за класичною і ануїтетною схемою.

Тепер, коли ви чітко уявляєте оптимальні для себе умови кредитування, звернемо вашу увагу на кілька важливих нюансів, які ви можете не врахувати при укладанні угоди з банком. Справа в тому, що іноді банківські організації йдуть на різні хитрощі, щоб розсіяти увагу клієнта та отримати більше прибутку. Одна з них – зміна розрахунку одноразової комісії. В більшості випадків вона розраховується як відсоток від суми кредиту, але окремі банки прописують у договорі розрахунок комісійних як відсоток від вартості житла. Тобто, в першому випадку ви можете зменшити комісію (шляхом підвищення первинного внеску), а в другому це зробити неможливо, оскільки вартість квартири – величина постійна. Таким чином, ви ризикуєте переплатити кілька тисяч гривень!

Ще один важливий момент – вибір форми погашення іпотечного кредиту. Як було сказано вище, це може бути ануїтет або «відсотки на залишок». Однак не всі банки чітко вказують схему виплати заборгованості, обмежуючись стандартним формулюванням: «погашення кредиту здійснюється щомісяця рівними платежами». Але поняття рівності можна трактувати по-різному. Наприклад, при схемі «відсотки на залишок» рівними будуть відсотки, що зменшують борг, а при погашенні заборгованості по ануїтету рівні між собою самі щомісячні оплати. Розібравшись з цим моментом, стає очевидним – переплата за ануїтетною формою буде істотно більше, що наочно демонструє нижченаведений розрахунок.

Оскільки в кожному конкретному випадку можуть виникати свої нюанси, висвітлити їх усі в рамках цієї статті неможливо. Як правильно оформити іпотеку, ми розповідаємо в індивідуальному порядку на безкоштовній консультації, а якщо у вас виникли питання, їх можна задати за формою зворотного зв'язку, email телефоном.

-Тайные законы денег, которыми пользуются миллионеры;

-Как получать 30-40% годовых с гарантиями как у банка;

-Как сохранить и приумножить деньги в условиях кризиса.

З жовтня набув чинності закон, який кардинально змінює правила ринку нерухомості. Закон захищає права на об'єкти майбутнього нерухомого майна. Історій, що будівництво розпочато та не закінчено чи будівництво закінчено, але право власності оформити нерухомість не...

16 вересня 2022 року Кабінет Міністрів України ухвалив постанову щодо продажу військових облігацій. Тепер усі громадяни України віком від 18 років можуть самостійно заповнювати заявку на придбання облігацій за допомогою «Дія», тим самим підтримувати українську...

Пройдіть реєстрацію зараз і отримаєте в подарунок відео курс. Якщо не сподобається, можете відписатися в будь-який час

Есть что сказать? Не держите в себе: прокомментируйте: