Одной из самых обсуждаемых тем вот уже который месяц является предоставляемая отдельными банками ипотека под 10%. Какова сейчас ситуация на рынке ипотечного кредитовании и на каких условиях можно взять кредит? Разбираемся вместе с командой «Все Pro Гроші».

В связи с тем, что в Украине более 6 млн. граждан не имеют своего жилья, а около 54% проживают в стесненных условиях, программа льготной ипотеки должна была стать одним из самых востребованных социальных проектов 2020-го года. Поэтому, анонсируя ее старт в конце мая, президент подчеркивал, что ипотечный кредит под 10% станет доступным для любого украинца. Позднее в прессе фигурировали данные, что льготным кредитом на приобретение жилой недвижимости смогут воспользоваться примерно 300 тысяч семей.

Казалось бы, 10-процентной ипотекой должны были заинтересоваться многие граждане, ведь еще в январе-феврале средняя ставка по кредиту на жилую недвижимость составляла 18-19%. Однако несмотря на то, что миллионы соотечественников мечтают о собственном жилье, воспользовались льготным предложением пока лишь порядка 600 семей. Впрочем, на сегодняшний день на рассмотрении банков уже несколько тысяч заявок, так что в скором времени статистика может измениться. Однако не такими стремительными темпами, как предполагалось, но на это имеются свои причины.

Первая причина, по которой за, казалось бы, привлекательной ипотекой не стоят очереди заключается в том, что разрекламированные 10% большинство банков дает не на весь период кредитования, а только на год, в лучшем случае — на 5 лет. По истечении этого срока вступает в силу либо стандартная (в пределах 14-15%) ставка, либо плавающая, рассчитываемая на основе UIRD (национального индекса по депозитным ставкам физических лиц). На сегодняшний день индекс на 12 месяцев (UIRD12M) составляет 8,58%, а это означает, что, если бы сейчас у кредитополучателя шел 2-й год ипотечного кредита, он бы платил уже не 10, а 12%.

Вторая причина отсутствия ажиотажа на льготную ипотеку — дополнительные расходы, связанные с необходимостью уплаты банковской комиссии, налога в пенсионный фонд (1%), услуги нотариуса (минимум 1%), а также страхования залога и собственной жизни, что делает кредит дороже еще на 1,5-2%. Таким образом, действительная ипотечная ставка может составлять от 12,5 до 17,7%. Третья причина — внушительный разовый взнос, который составляет 20-40% общей суммы. Например, если квартира стоит 800 тыс. грн., заемщик должен иметь на руках минимум 160 тысяч гривен, а такие деньги есть далеко не у каждого украинца.

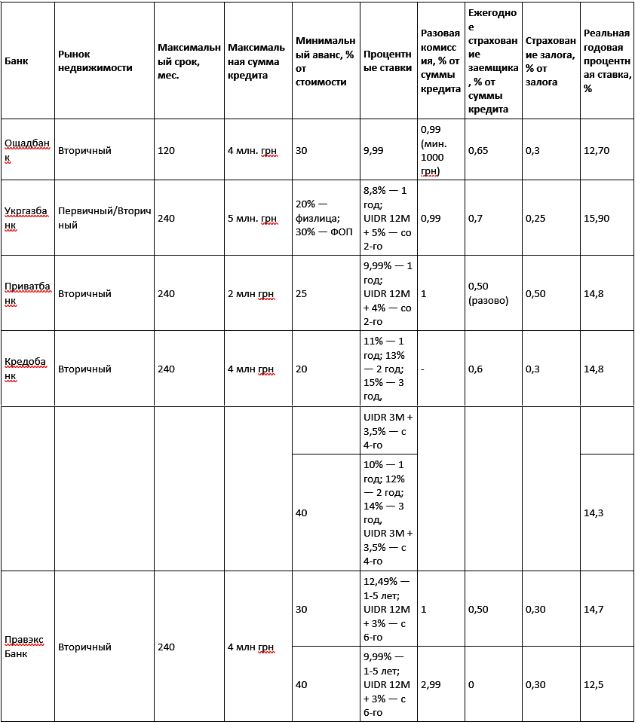

В настоящий момент ипотечный кредит под 10% можно оформить в:

Приват предлагает кредитный заем на 20 лет, однако ставка в размере 9,99% в силе только на протяжении 1-го года ипотеки, по истечении 12 месяцев она рассчитывается как UIRD 12М + 4%. Первичный взнос составляет 25%, ипотеку и себя необходимо застраховать на сумму 0,5% от стоимости жилья. Требуется также заплатить разовую комиссию в размере 1% от суммы кредита. Таким образом, реальная процентная ставка будет составлять 14,8%.

Кредобанк также предлагает 10% только на 1-й год. Со второго и третьего года ипотечная ставка повышается до 12 и 14% соответственно, а в четвертый она будет рассчитываться как UIDR 3М + 3,5%. Для получения кредита на таких условиях придется заплатить 40% первоначального взноса, застраховать залог (0,3%) и свою жизнь (0,6%). Разовую комиссию Кредобанк не взымает, но и без нее реальная ставка будет достигать 14,3%.

Ипотека от Укргазбанка выглядит следующим образом. Кредит выдается на 20 лет. Первоначальный взнос для ФОПов составляет 30%, для физических лиц — 20%. Заявленная банком льготная ставка в размере 8,8% годовых действует лишь 12 месяцев, в дальнейшем она рассчитывается на основе текущего индекса — UIRD 12М + 5%. Помимо этого, получатель ипотечного кредита должен заплатить разовую комиссию в размере 0,99% от общей суммы, 0,7% ежегодного страхования и 0,25% страхования залога. В итоге фактическая процентная ставка возрастает до 15,9%.

Правэкс Банк предоставляет льготное кредитование под 9,99% на более длительный срок – на 5 лет. Однако, начиная с 6-го года ставка рассчитывается как UIDR 12М + 3%. К тому же придется заплатить разовый комиссионные в размере 2,99% от суммы кредита и застраховать залог (0,3%). Максимальный срок погашения ипотечного кредита составляет 20 лет, а первоначальный взнос – 40%. С учетом всех комиссий и платежей реальная ставка составит 12,5%.

Это единственный банк, где ставка 9,99% действует на протяжении всего периода кредитования, но предоставляется она сроком на 10 лет (максимальный период погашения долга) с первичным взносом 30%. Однако льготные условия Ощадбанк предоставляет не всем, а лишь представителям определенных профессий. Все остальные могут рассчитывать только на ставку в размере 13,49%. Впрочем, даже счастливчикам придется заплатить комиссионные в виде личного (0,65%) и залогового страхования (0,3%), а также разовую комиссию, составляющую 0,99% от общей суммы кредита. В результате фактическая ставка составит 12,7%.

Банковские работники признают, что процент отказов достаточно высок, так как не все заявители отвечают требованиям банка, предоставляющего ипотечный кредит на льготных условиях. Так, в Ощадбанке ипотеку по сниженной процентной ставке могут взять только медицинские работники, сотрудники полиции и службы по расследованию чрезвычайных ситуаций, государственные служащие и педагоги. А Правэкс Банк предлагает медикам и IT-специалистам кредит под 9,49% на первые 5 лет.

Но все же это не главная проблема большинства людей, желающих приобрести жилье в ипотеку. Камнем преткновения являются официальные доходы украинцев, размер которых часто не позволяет им воспользоваться кредитом. Банки обязывают предъявить документы, подтверждающие официальные доходы и уплаченные с них налоги за последние 6 месяцев для физлиц и последние 12 месяцев для предпринимателей.

Поскольку многие соотечественники получают большую часть зарплаты «в конверте», а малый бизнес предпочитает «светить» только минимальную прибыль, проблемы возникают уже на этом этапе. Усугубляет ситуацию еще и то, что банки изменили критерии оценки платежеспособности клиентов, претендующих на ипотеку. Теперь учитываются не только доходы, но и расходы, которые не могут превышать 60% общей суммы официальных финансовых поступлений в бюджет человека (семьи). К примеру, если семья из 3-х человек (двое родителей и ребенок) решит взять ипотечный кредит на 1 млн. гривен, ее совокупный доход не должен быть меньше 22 тысяч. Ниже приведена таблица с условиями банков, в которых можно взять кредит по ставке 10%.

Как видим, обещанные президентом 10% банки переиграли на своих условиях, но винить их в этом сложно. Политика политикой, но банковские организации собственные деньги считать умеют, поэтому очень осторожно подошли к новой инициативе главы государства. С другой стороны, в связи с пандемией коронавируса снизился и спрос на кредитное жилье, поэтому амбициозные планы банков нарастить портфель ипотечных кредитов пока откладываются. Однако стоит отметить, что пессимистические настроения, которые царили весной, когда замораживалось строительство, людей массово сокращали и отправляли в вынужденные отпуска, останавливались целые отрасли, постепенно сменяются более оптимистичным настроем.

Следует понимать, что ставка 10% (и даже ниже) на весь срок кредитования зависит от конкуренции между банковскими организациями, предлагающими такие условия. Чем больше банков включится в программу, тем выше шансы, что она заработает в том виде, в котором была анонсирована. Когда пойдет на спад пандемия, прогнозировать сложно, но то, что даже в таких условиях на рынке ипотечного кредитования есть подвижки, не может не радовать. А пока условия, предлагаемые банками, не самые выгодные, с ипотекой можно повременить, но мы рекомендуем уже сейчас откладывать деньги на первоначальный взнос. Как только ставка 10% станет доступной на весь срок кредитования, ипотека начнет вытеснять аренду. Поэтому, если вы в данный момент снимаете жилье, самое время готовиться к покупке собственного. А о том, как подготовиться финансово мы расскажем на бесплатной консультации, записаться на которую можно по этой ссылке.

-Тайные законы денег, которыми пользуются миллионеры;

-Как получать 30-40% годовых с гарантиями как у банка;

-Как сохранить и приумножить деньги в условиях кризиса.

С октября в силу вступил закон, который кардинально меняет правила рынка недвижимости. Закон защищает права на объекты будущего недвижимого имущества. Историй, что строительство начато и не закончено или строительство закончено, но право собственности оформить недвижимость нельзя, хозяевами...

16 сентября 2022 года Кабинет Министров Украины принял постановление касательно продажи военных облигаций. Теперь все граждане Украины, которые старше 18 лет, могут самостоятельно заполнять заявку на приобретение облигаций с помощью «Дія», тем самым поддерживать украинскую...

Пройдите регистрацию сейчас и получите в подарок видео курс. Если не понравится, можете отписаться в любое время

Есть что сказать? Не держите в себе: прокомментируйте: