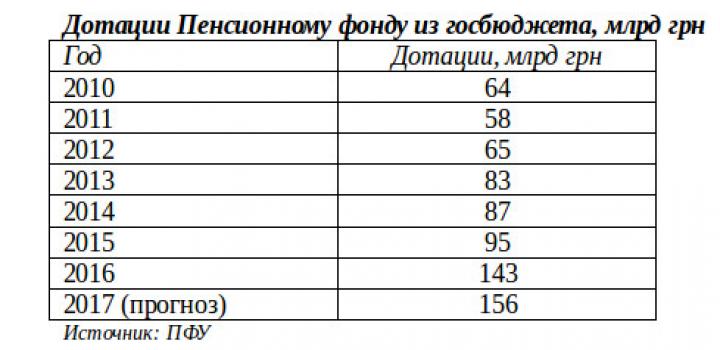

Сумний рекорд ... Українці офіційно отримують найменшу пенсію в Європі. В середньому, наші пенсіонери живуть на 1800 грн. або $67 на місяць. Але навіть на такі смішні виплати в Пенсійному фонді грошей немає. У 2017-му дефіцит ПФУ перевищив 140 млрд. гривень!

А тут ще й скандальна пенсійна реформа... Депутати пояснюють швидке прийняття нового закону «вимогами МВФ». Мовляв, якщо вони не підуть назустріч кредитору – черговий транш Україні не світить.

Питань і претензій до прийнятої в жовтні 2017-го реформі багато. Про саму пенсійну реформу ми вже писали в попередній статті (посилання ...). Але головна проблема зводиться до очевидного факту. Якщо Вам зараз «30 з хвостиком», то за пенсію від держави доведеться серйозно поборотися. І шанси на «перемогу» невисокі. «Білим» стажем в 25- 35 років може похвалитися один з десяти українців.

Турбуватися про майбутню пенсію доведеться самому. І всі інструменти для цього в Україні є!

Як влаштована пенсійна система в Європі і у нас?

Пенсія в розвинених країнах складається з трьох рівнів-«поверхів».

Перший: солідарна частина. Кожен, хто працює, автоматично відраховує частину доходів до Пенсійного фонду. Суть системи: працюючі 2017-го року утримують пенсіонерів 2017-го. Саме за солідарною системою сплачували пенсію в СРСР, і в «дореформеній» Україні.

Чому не можна залишити все, як було?

Солідарна система ефективна, якщо кожне наступне покоління більше попереднього. В Україні ж кожен працюючий змушений «утримувати» двох пенсіонерів. А ще сотні компаній не оформляють співробітників офіційно й не роблять внески в ПФ. Тому в Пенсійному фонді катастрофічно не вистачає грошей для поточних виплат.

Другий: накопичувальна частина. Гроші кожного українця стікаються і зберігаються в Накопичувальному фонді або НПФ (недержавних пенсійних фондах).

Третій: добровільна частина. Українці або їх роботодавці добровільно перераховують гроші в ті ж НПФ або на накопичувальне страхування життя. До речі, про НСЖ ми скоро опублікуємо окремий детальний огляд.

З трьох «пенсійних» рівнів в Україні поки працює тільки перший — солідарна система. І її неефективність очевидна. Другого рівня у нас поки немає зовсім. А ось третій (добровільне накопичення через НПФ і накопичувальне страхування) давно доступний. Але використовувати його українці не поспішають...

Недержавні пенсійні фонди в Україні працюють ще з 2004 року. Однак за 13 років добровільні інвестиції в майбутню пенсію так і не стали масовим явищем. За даними Нацкомфінпослуг на перше півріччя 2017 року в Україні працювало 64 НПФ. Всього в системі НПФ бере участь близько 838 тис. українців (менше 5% від загальної кількості зайнятого населення). З них майже 10% вже отримують «особисту» пенсію (від НПФ, а не від держави).

Знайомтеся: недержавний пенсійний фонд

НПФ — це некомерційна і неприбуткова організація. Фонд займається ВИКЛЮЧНО накопиченням пенсійних внесків українців (і нічим більше). НПФ — це не банк, не ПІФ, не страхова компанія і тим паче не «піраміда» формату МММ.

Розглянемо схему роботи НПФ на прикладі «ОТП Пенсія». Фонд — новий партнер порталу «ВСЕPROГРОШІ» з серпня 2017-го. За підсумками попереднього року «ОТП Пенсія» увійшла в п'ятірку лідерів ринку разом з компаніями «Лаурус», «Столичний резерв», «Династія» і «Емеріт -Україна».

Повний перелік НПФ України тут.

Як працює НПФ в Україні? Майбутній пенсіонер регулярно перераховує гроші в Фонд (наприклад, 1000 грн. щомісяця або 5000 грн. раз в квартал). Ці кошти збираються на особистому рахунку учасника. А керуюча компанія інвестує їх в надійні активи.

Потім включається «чарівний» механізм складних відсотків. Це коли навіть невеличкі гроші, які вносяться регулярно і довго, в роками перетворюються на серйозну суму.

Коли учасник виходить на заслужений відпочинок, «ОТП Пенсія» починає сплачувати йому «другу» пенсію (частина накопичених грошей плюс інвестиційний дохід). А на залишок на рахунку продовжує «капати» інвестиційний дохід.

Важливий момент! Функції управління, зберігання та обліку пенсійних накопичень в НПФ розділені між трьома учасниками. «Керуючий» (керуюча компанія, в Україні використовують абревіатуру КУА) відповідає за збереження і примноження коштів. Саме КУА інвестує гроші учасників в різні активи з урахуванням їх ризиків.

«Хранитель» (це завжди банк) відкриває у себе рахунки і здійснює всі фінансові операції. «Адміністратор» виконує всі організаційні функції (веде персоніфікований облік, здійснює виплати).

В «ОТП Пенсія» трійка обслуговуючих компаній виглядає так. Керує активами ТОВ «ОТП Капітал» (частина угорської групи OTP Group), зберігає накопичення АТ «УкрСиббанк», а адмініструє — ТОВ «Центр персоніфікованого обліку».

Як захищені пенсійні накопичення в НПФ?

Питання про можливе банкрутство НПФ задають 10 з 10 клієнтів. Після того, як у мільйонів громадян згоріли накопичення в радянському сбербанку, українці бояться вкладати гроші на «довгі» терміни.

Чи може збанкрутувати недержавний пенсійний фонд? А його учасники втратити накопичену суму на рахунках? Якщо відповідати коротко, то в НПФ така ситуація виключена!

Пенсійні накопичення в НПФ мають «багаторівневий захист».

Захист від сторонніх

Пенсійний рахунок учасника — його особиста власність. Хто б не робив відрахування (роботодавець, родичі) — гроші на рахунку належать майбутньому пенсіонерові. Навіть, якщо людина звільняється з компанії- «спонсора».

Учасник розпоряджається коштами на свій розсуд. Наприклад, він має право «перекласти» їх в інший НПФ. А в разі смерті людини сума на рахунку з відсотками автоматично дістається прямим спадкоємцям.

До речі, вийти на «пенсію від НПФ» можна раніше офіційного пенсійного віку (наприклад, в 50, а не в 60 років).

Захист від «жадібності» фонду

У НПФ — особливий статус. Інші фінансові установи (банки або ПІФи) більшу частину прибутку від діяльності залишають собі, а клієнту виплачують лише її частину (приклад: відсоткова ставка по депозиту).

НПФ зобов'язаний розподіляти ВСЕ зароблені гроші між учасниками. Невелику винагороду за управління (6-7% на рік) отримують лише обслуговуючі компанії.

Захист від банкрутства НПФ або обслуговуючих компаній

Згідно із законом НПФ не може бути визнаний банкрутом!

У разі ліквідації Фонду гроші учасників переводяться в інший НПФ (за їх вибором).

А якщо банкрутом стає одна з обслуговуючих компаній (наприклад, «хранитель» УкрСиббанк), то НПФ не буде нести відповідальності за її зобов'язаннями. Гроші учасників залишаться — зміниться тільки «хранитель».

Захист від інвестицій в активи з високими ризиками

Для НПФ є чіткі вимоги щодо диверсифікації активів. Ось структура портфеля «ОТП Пенсія»: 49,47% — грошові кошти та депозити, 45,09% — державні облігації, 2,71% — облігації банків і 2,73% — інші активи.

А ще кожен НПФ зобов'язаний регулярно публікувати інформацію та звітність про діяльність Фонду. Кожен учасник Фонду контролює стан пенсійного рахунку через особистий кабінет.

Захист від самого себе

Учасник не може забрати гроші з НПФ до моменту, коли настане пенсійний вік! Не можна закрити пенсійний рахунок достроково (як депозит або страховку). Рахунок в НПФ можна або «заморозити» (якщо немає можливості робити внески), або перевести гроші в інший Фонд.

Винятки з правила:

До слова, на відміну від страхових компаній, НПФ не «карає» учасників за те, що ті пропустили пару платежів або зробили їх невчасно.

Скільки можна заробити на НПФ?

Завдання будь-якого НПФ: «перегнати» офіційну інфляцію в країні на 2-3%.

Чому так?

Якщо прибутковість НПФ буде нижчою — українцеві «нецікаво» використовувати Фонд для довгострокових накопичень. Адже до моменту виходу на пенсію частину грошей «з'їсть» інфляція.

Якщо прибутковість буде вищою — Фонду доведеться інвестувати в агресивні інструменти. Висока прибутковість активу = високі ризики. А ризикувати пенсійними накопиченнями НПФ не дозволяє держава.

Головне завдання НПФ — НЕ примножити, а ЗБЕРЕГТИ кошти майбутнього пенсіонера і захистити їх від інфляції. Згідно із законом українські НПФ працюють тільки з національною валютою. Тому їх середня прибутковість становить 15%. «Середня» — тому що одного року фонд може показати 30% прибутку, а іншого — 15% збитку.

Зверніть увагу: НПФ не гарантує прибутковість! Так, він вкладає гроші учасників в надійні і консервативні інструменти. Але фондовий ринок — штука непередбачуванаJ.

Середньорічна доходність фонду «ОТП Пенсія»,%

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

| 10% | 11% | 14% | 18% | 29,4% | 26,7% | 17,6% |

На яку пенсію можна назбирати за допомогою НПФ?

Давайте порахуємо розмір нашої майбутньої пенсії з допомогою «Пенсійного калькулятора».

Умовний приклад. Роман виходить на пенсію через 20 років. Щомісяця він перераховує 500 грн. на свій рахунок в «ОТП Пенсія». Візьмемо середню прибутковість НПФ, що дорівнює 12%. За 20 років на рахунку Романа назбирається сума в 484 192 грн.

Як тільки Роман досягне пенсійного віку, він почне отримувати «особисту» пенсію: 7081 грн. протягом 10 років (мінімальний термін виплати пенсії в «ОТП Пенсія»).

Важливий момент! Накопичення можна забрати і однією сумою, якщо до моменту виходу на пенсію на рахунку менше 78 720 грн. Звідки така цифра? Це 60 прожиткових мінімумів (з 1 травня 2017 року ПМ становить 1312 грн.)

Особиста думка

Звичайно, НПФ не можна назвати ідеальним інструментом майбутнього пенсіонера. Слабкі місця: прив'язка до гривні, негарантований дохід і низький рівень довіри з боку українців.

Але формувати «особисту» пенсію в Україні сьогодні доведеться кожному. І кращих інструментів, ніж НПФ і накопичувальне страхування життя, на ринку просто не існує.

Повернемось до НПФ. У вкладень в недержавні пенсійні фонди є, щонайменше, три переваги.

По-перше, вони доступні кожному українцю з будь-яким рівнем доходу.

По-друге, НПФ дозволяють сформувати майбутню пенсію заздалегідь (за 10, 20 або 30 років до виходу на пенсію). І позбутися від принизливої залежності від держави.

По-третє, накопичення в НПФ максимально захищені: від інфляції, шахрайства керуючих, ризикових вкладень, банкрутств і ... самого себе.

Замовити безкоштовну консультацію на тему створення власних пенсійних накопичень Ви можете тут.

-Тайные законы денег, которыми пользуются миллионеры;

-Как получать 30-40% годовых с гарантиями как у банка;

-Как сохранить и приумножить деньги в условиях кризиса.

З жовтня набув чинності закон, який кардинально змінює правила ринку нерухомості. Закон захищає права на об'єкти майбутнього нерухомого майна. Історій, що будівництво розпочато та не закінчено чи будівництво закінчено, але право власності оформити нерухомість не...

16 вересня 2022 року Кабінет Міністрів України ухвалив постанову щодо продажу військових облігацій. Тепер усі громадяни України віком від 18 років можуть самостійно заповнювати заявку на придбання облігацій за допомогою «Дія», тим самим підтримувати українську...

Пройдіть реєстрацію зараз і отримаєте в подарунок відео курс. Якщо не сподобається, можете відписатися в будь-який час

Есть что сказать? Не держите в себе: прокомментируйте: