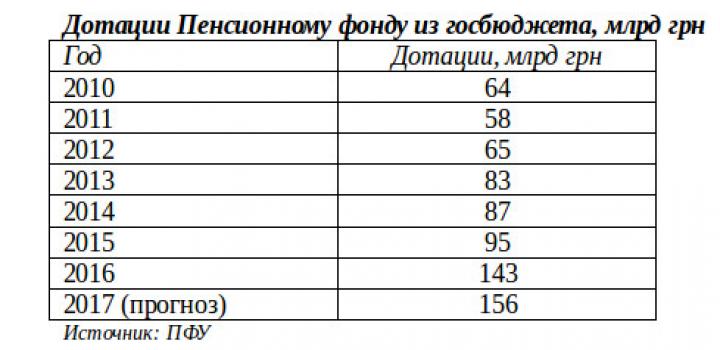

Грустный рекорд… Украинцы официально получают самую маленькую пенсию в Европе. В среднем, наши пенсионеры живут на 1800 грн. или $67 в месяц. Но даже на такие смехотворные выплаты в Пенсионном фонде денег нет. В 2017-м дефицит ПФУ превысил 140 млрд. гривен!

А тут еще и скандальная пенсионная реформа... Депутаты объясняют быстрое принятие нового закона «требованиями МВФ». Дескать, если они не пойдут навстречу кредитору – очередного транша Украине не видать.

Вопросов и претензий к принятой в октябре 2017-го реформе много. И самой пенсионной реформе мы уже писали в предыдущей статье. Но главная проблема сводится к очевидному пункту. Если Вам сейчас «30 с хвостиком», то за пенсию от государства придется серьезно побороться. И шансы на «победу» невелики. «Белым» стажем в 25-35 лет в Украине может похвастаться один из десяти.

Заботиться о будущей пенсии придется самим. И инструменты для этого есть!

Как устроена пенсионная система в Европе и у нас?

Пенсия в развитых странах состоит из трех уровней-«этажей».

Первый: солидарная часть. Каждый работающий автоматически отчисляет часть доходов в Пенсионный фонд. Суть системы: работающие 2017-го года содержат пенсионеров 2017-го. Именно по солидарной системе выплачивали пенсию в СССР, и в «дореформенной» Украине.

Почему нельзя оставить все, как было?

Солидарная система эффективна, если каждое следующее поколение многочисленней предыдущего. В Украине же каждый работающий вынужден «содержать» двух пенсионеров. А еще сотни компании не оформляют сотрудников официально и не делают взносы в ПФ. Поэтому в Пенсионном фонде катастрофически не хватает денег для текущих выплат.

Второй: накопительная часть. Деньги каждого застрахованного украинца стекаются и хранятся в Накопительном фонде или НПФ (негосударственных пенсионных фондах).

Третий: добровольная часть. Украинцы или их работодатели добровольно перечисляют деньги в те же НПФ или на накопительное страхование жизни. Кстати, о НСЖ мы скоро опубликуем отдельный подробный обзор.

Из трех «пенсионных» уровней в Украине пока работает только первый – солидарная система. И ее неэффективность очевидна. Второго уровня у нас пока нет вовсе. А вот третий (добровольное накопление через НПФ и накопительное страхование) давно доступен. Но использовать его украинцы не спешат….

Негосударственные пенсионные фонды в Украине работают еще с 2004 года. Однако за 13 лет добровольные инвестиции в будущую пенсию так и не стали массовым явлением. По данным Нацкомфинуслуг на первое полугодие 2017-го в Украине работало 64 НПФ. Всего в системе НПФ участвует около 838 тыс. человек (меньше 5% от общего числа занятого населения). Из них почти 10% уже получают «личную» пенсию (от НПФ, а не от государства).

Знакомьтесь: негосударственный пенсионный фонд

НПФ – это некоммерческая и неприбыльная организация. Фонд занимается ТОЛЬКО накоплением пенсионных взносов украинцев (и ничем больше). НПФ – это не банк, не ПИФ, не страховая компания и уж тем более, не «пирамида» формата МММ.

Рассмотрим схему работы НПФ на примере «ОТП Пенсия». Фонд - новый партнер портала «ВСЕPROГРОШІ» с августа 2017-го. По результатам предыдущего года «ОТП Пенсия» вошла в пятерку лидеров рынка вместе с компаниями «Лаурус», «Столичный резерв», «Династия» и «Эмерит-Украина».

Полный перечень НПФ Украины здесь.

Как работает НПФ в Украине? Будущий пенсионер регулярно перечисляет деньги в Фонд (например, 1000 грн. каждый месяц или 5000 грн. раз в квартал). Эти средства собираются на личном счете участника. А управляющая компания инвестирует их в надежные активы.

Включается «волшебный» механизм сложных процентов. Когда даже небольшие суммы, но вносимые регулярно и долго, позволяют накопить к пенсии серьезную сумму.

Как только участник выходит на заслуженный отдых, «ОТП Пенсия» начинает выплачивать ему «вторую» пенсию (часть накопленных средств плюс инвестиционный доход). А на остаток накоплений на счете продолжает «капать» инвестиционный доход.

Важный момент! Функции управления, хранения и учета пенсионных накоплений в НПФ разделены между тремя участниками. «Управленец» (управляющая компания, в Украине используют аббревиатуру КУА) отвечает за сохранение и преумножение средств. Именно КУА инвестирует деньги участников в различные активы с учетом их рисков.

«Хранитель» (это всегда банк) открывает у себя счета и производит все финансовые операции. «Администратор» выполняет все организационные функции (ведет персонифицированный учет, осуществляет выплаты).

В «ОТП Пенсия» тройка обслуживающих компаний выглядит так. Управляет активами ООО «ОТП Капитал» (часть венгерской группы OTP Group), хранит накопления АО «УкрСиббанк», а администрирует — ООО «Центр персонифицированного учета».

Как защищены пенсионные накопления в НПФ?

Вопрос о возможном банкротстве НПФ задают 10 из 10 клиентовJ. После того, как у миллионов граждан сгорели накопления в советском сбербанке, украинцы боятся вкладывать деньги на «длинные» сроки.

Может ли обанкротиться негосударственный пенсионный фонд? А его участники потерять накопленную сумму на счетах? Если отвечать коротко, то с НПФ такая ситуация исключена!

Пенсионные накопления в НПФ имеют «многоуровневую защиту».

Защита от чужих

Пенсионный счет участника – его личная собственность. Кто бы ни делал отчисления (работодатель, родственники) – деньги на счете принадлежат будущему пенсионеру. Даже, если человек увольняется из компании-«спонсора».

Участник распоряжается средствами по своему усмотрению. Например, он имеет право «переложить» их в другой НПФ. А в случае смерти человека сумма на счету с процентами автоматически достается прямым наследникам.

Кстати, выйти на «пенсию от НПФ» можно раньше официального пенсионного возраста (например, в 50, а не в 60 лет).

Защита от «жадности» фонда

У НПФ – особый статус. Другие финансовые учреждения (банки или ПИФы) большую часть прибыли от деятельности оставляют себе, а клиенту выплачивают лишь ее часть (пример: процентная ставка по депозиту).

НПФ обязан распределять ВСЕ заработанные деньги между участниками. Небольшое вознаграждение за управление (6-7% в год) получают лишь обслуживающие компании.

Защита от банкротства НПФ или обслуживающих его компаний

По закону НПФ не может быть признан банкротом!

В случае ликвидации Фонда деньги участников переводятся в другой НПФ (по их выбору).

А если банкротом становится одна из обслуживающих компаний (например, «хранитель» УкрСиббанк), то НПФ не будет нести ответственность по ее обязательствам. Деньги участников останутся в целости и сохранности — поменяется только «хранитель».

Защита от инвестиций в активы с высокими рисками

Для НПФ есть четкие требования по диверсификации активов. Вот структура портфеля «ОТП Пенсия»: 49,47% — денежные средства и депозиты, 45,09% — государственные облигации, 2,71% — облигации банков и 2,73% — другие активы.

А еще каждый НПФ обязан регулярно публиковать информацию и отчетность о деятельности Фонда. Каждый участник Фонда контролирует состояние пенсионного счета через личный кабинет.

Защита от самого себя

Участник не может забрать деньги из НПФ до того, как наступит пенсионный возраст! Нельзя закрыть пенсионный счет досрочно (как депозит или страховку). Счет в НПФ можно либо «заморозить» (если нет возможности делать взносы), либо перевести деньги в другой Фонд.

Исключения из правила:

К слову, в отличие от страховых компаний, НПФ не «наказывает» участников за то, что те пропустили пару платежей или сделали их не вовремя.

Сколько можно заработать на НПФ?

Задача любого НПФ: «перегнать» официальную инфляцию в стране на 2-3%.

Почему так?

Если доходность НПФ будет ниже – украинцу «неинтересно» использовать Фонд для долгосрочных накоплений. Ведь к моменту выхода на пенсию часть денег «съест» инфляция.

Если доходность будет гораздо выше – Фонду придется инвестировать в агрессивные инструменты. А чем выше доходность актива – тем выше риски. Рисковать пенсионными накоплениями НПФ не разрешает государство.

Главная задача НПФ – не преумножить, а СОХРАНИТЬ средства будущего пенсионера и защитить их от инфляции. По закону украинские НПФ работают только с национальной валютой. Поэтому их средняя доходность составляет 15%. «Средняя» — потому что в один год фонд может показать 30% прибыли, а в другой — 15% убытка.

Обратите внимание: НПФ не гарантирует доходность! Да, он вкладывает деньги участников в надежные и консервативные инструменты. Но фондовый рынок – штука непредсказуемаяJ.

Среднегодовая доходность по фонду «ОТП Пенсия», %

| 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 |

| 10% | 11% | 14% | 18% | 29,4% | 26,7% | 17,6% |

На какую пенсию можно накопить с помощью НПФ?

Давайте посчитаем размер нашей будущей пенсии с помощью «Пенсионного калькулятора».

Условный пример. Роман выходит на пенсию через 20 лет. Каждый месяц он перечисляет 500 грн. на свой счет в «ОТП Пенсия». Возьмем среднюю доходность НПФ, равную 12%. За 20 лет на счету Романа окажется сумма в 484 192 грн.

Как только Роман достигнет пенсионного возраста, он начнет получать «личную» пенсию: 7081 грн. на протяжении 10 лет (минимальный срок выплаты пенсии в «ОТП Пенсия).

Важный момент! Накопления можно забрать и одной суммой, если к моменту выхода на пенсию на счету меньше 78 720 грн. Откуда такая цифра? Это 60 прожиточных минимума (с 1 мая 2017 года ПМ составляет 1312 грн.)

Личное мнение

Конечно, НПФ нельзя назвать идеальным инструментом будущего пенсионера. Слабые места: привязка в гривне, негарантированный доход и низкий уровень доверия со стороны украинцев.

Но формировать «личную» пенсию в Украине сегодня придется каждому. И лучших инструментов, чем НПФ и накопительное страхование жизни, на рынке просто не существует.

Вернемся к НПФ. У вложений в негосударственные пенсионные фонды есть, как минимум, три достоинства.

Во-первых, они доступны каждому украинцу с любым уровнем дохода.

Во-вторых, НПФ позволяет сформировать будущую пенсию заранее (за 10, 20 или 30 лет до выхода на пенсию). И избавиться от унизительной зависимости от государства.

В-третьих, накопления в НПФ максимально защищены: от инфляции, мошенничества управляющих, рисковых вложений, банкротств и… самого себя.

Заказать бесплатную консультацию на тему создания собственных пенсионных накоплений Вы можете здесь.

-Тайные законы денег, которыми пользуются миллионеры;

-Как получать 30-40% годовых с гарантиями как у банка;

-Как сохранить и приумножить деньги в условиях кризиса.

С октября в силу вступил закон, который кардинально меняет правила рынка недвижимости. Закон защищает права на объекты будущего недвижимого имущества. Историй, что строительство начато и не закончено или строительство закончено, но право собственности оформить недвижимость нельзя, хозяевами...

16 сентября 2022 года Кабинет Министров Украины принял постановление касательно продажи военных облигаций. Теперь все граждане Украины, которые старше 18 лет, могут самостоятельно заполнять заявку на приобретение облигаций с помощью «Дія», тем самым поддерживать украинскую...

Пройдите регистрацию сейчас и получите в подарок видео курс. Если не понравится, можете отписаться в любое время

Есть что сказать? Не держите в себе: прокомментируйте: