Третий месяц украинцы активно обсуждают свежую пенсионную реформу. И пока вопросов гораздо больше, чем ответов. Ясно лишь одно: всерьез рассчитывать на пенсию от государства не стоит. Ее придется формировать самостоятельно. И чем раньше, тем лучше!

В прошлой статье на портале «ВСЕPROГРОШІ» мы рассматривали негосударственные пенсионные фонды. А сегодня мы расскажем еще об одном инструменте формирования будущей пенсии – накопительном страховании жизни (или лайфовом страховании).

В Украине полисы накопительного страхования жизни есть примерно у 6% граждан. А вот в развитых странах доля застрахованного населения составляет больше 80%. Еще одно сравнение не в нашу пользу. Лайфовое страхование в Украине — это 0,1% ВВП (в соседней Польше тот же показатель равен 3% ВВП).

Почему мы так мало используем долгосрочные инструменты накоплений?

Во-первых, украинцы напуганы двумя последними кризисами, трехкратным обесцениванием гривны и громкими банкротствами банков и не только. Во-вторых, для многих НСЖ – это то же самое, что банковский депозит, НПФ или рисковое страхование жизни. Хотя на самом деле это четыре абсолютно разных продукта!

Мы решили внести ясность в этот вопрос и рассмотреть НСЖ, как альтернативу Негосударственным пенсионным фондам.

Как работает накопительное страхование жизни?

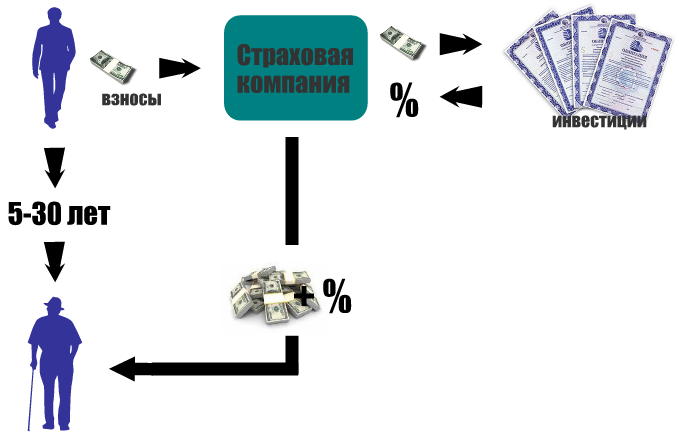

НСЖ – это гибрид долгосрочных накоплений и страхового продукта. Разберем схему работы НСЖ на условном примере. Все расчеты приблизительны – конкретные цифры озвучит Ваш личный финансовый консультант. Цена полиса зависит от десятка факторов: возраста, пола, профессии, здоровья клиента, регулярности его взносов, срока накопления, дополнительных опций и многого другого.

Предположим, Роман открыл полис НСЖ на 20 лет. Каждый год он вносит на свой накопительный счет 10000 грн. Это значит, что за 20 лет он внесет 200 000 грн., и эти деньги станут гарантированной страховой суммой.

Примерно 8500 грн. (85%) отправится в накопительный резерв, а оставшиеся 1500 грн. (15%) — в страховой резерв (для выплаты родным Романа при наступлении страхового случая).

СК инвестирует деньги в консервативные финансовые инструменты (депозиты, недвижимость, облигации, акции «голубых фишек»). Никаких «мусорных» ценных бумаг и ФорексаJ.

На протяжении 20 лет накопления Романа работают и приносят ему инвестиционный доход. Гарантированная доходность НСЖ в Украине составляет 4% годовых. Но по факту это может быть и 8%, и даже 20% годовых. В среднем, доходность НСЖ составляет около 15% в гривнах. Об этом мы уже писали здесь: http://vseprogroshi.com.ua/ru/tendencii-na-rynke-straxovaniya-zhizni.html.

Часть инвестиционного дохода (около 15%) страховая компания возьмет себе на покрытие расходов (заработная плата сотрудников, аренда офиса, реклама). Оставшиеся 85% будут начислены в виде инвестиционного дохода на счет Романа.

Накопительное страхование жизни дает гарантию, что конечный капитал (200 000 грн.) будет обязательно выплачен. В каких случаях Роман (или его близкие) получат ПОЛНУЮ страховую выплату? За 20 лет может произойти одно из двух событий:

1) Закончится срок действия полиса. В этом случае Роман вернет свои накопления с «бонусом» в виде инвестиционного дохода;

2) Произойдет страховой случай (смерть Романа). Тогда страховую выплату получит человек, указанный в полисе. Обычно кормильца семьи страхуют в пользу детей или жены.

Обратите внимание! Основную страховую программу (дожитие или смерть) можно усилить дополнительными опциями. Например, «инвалидность» или «хирургическое вмешательство». В этом случае семья Романа или он сам получат финансовую защиту «на все случае жизни».

Еще один важный момент. Что произойдет, если через пять, десять или пятнадцать лет Роман по какой-то причине не сможет делать регулярные взносы? Решить проблему можно четырьмя способами:

— взять «каникулы» и на время заморозить договор;

— уменьшить размер регулярного платежа (скажем, вносить 5000 грн. вместо 10000 грн.);

— прекратить делать платежи (но тогда в конце срока Роман получит гораздо меньшую сумму);

— забрать выкупную сумму, расторгнуть договор и потерять часть накоплений (самый невыгодный для Романа вариант).

А теперь давайте разберемся, чем НСЖ отличается от других продуктов накопления.

НСЖ & рисковое страхование жизни

В рисковом страховании Вы ОДИН РАЗ покупаете полис и получаете страховую защиту на период его действия (скажем, на год). Если «внутри» года происходит страховой случай – СК делает выплату. Если не происходит – деньги, уплаченные Вами за полис, «сгорают». Рисковое страхование не подходит для долгосрочных накоплений!

С этой точки зрения НСЖ предлагает более выгодные условия. Во-первых, на протяжении всего периода (от 5 до 30 лет) Вы надежно застрахованы. Во-вторых, часть взносов за страховку «не сгорает», а возвращается клиенту в конце срока. В-третьих, накопления клиентов страховая компания вкладывает в консервативные финансовые инструменты и преумножает их.

НСЖ & банковский депозит

1) Программы накопительного страхования жизни рассчитаны на длительный срок (5-40 лет). Главное, чтобы на момент окончания программы Вам было не больше 75 лет. Некоторые СК предлагают страховку до 85 или даже до 100 лет. А вот банковский вклад в Украине можно открыть, максимум, на пару лет.

2) Депозит – это просто деньги и ничего больше (накопления плюс проценты от банка). НСЖ объединяет сразу две опции: накопление и страховую защиту. При этом доходность НСЖ, как правило, ниже процентов по вкладам.

3) Если с клиентом произойдет несчастье, страховая компания выплатит жене или детям полную сумму покрытия в течение 30 дней. Даже если клиент успел сделать всего несколько платежей! По депозиту же действуют стандартные условия наследования (шесть месяцев и заявление от наследников).

4) Накопленные в НСЖ средства нельзя конфисковать, изъять или арестовать. К примеру, при разводе они не будут разделены вместе с другим имуществом. На депозит такая «неприкосновенность» не распространяется.

5) Депозит на сумму до 200 000 грн. застрахован Фондом гарантирования вкладов. Страховые накопления защищены лишь «Законом о страховании» и репутацией СК.

6) Зато банковский вклад хуже защищен от нас самих. При досрочном расторжении депозита Вы теряете только начисленные к этому моменту проценты. Велик соблазн в любой момент снять и потратить накопленные на банковском счете деньги. А вот разорвать договор со страховой компанией раньше срока можно только с потерей серьезной части накоплений.

НСЖ & негосударственный пенсионный фонд

И тот, и другой продукт позволяют накопить на безбедную старость. И тот, и другой относят к долгосрочным консервативным инструментам. Но разница между ними все-таки есть.

1) Задача НПФ – заранее сформировать достойную пенсию своими руками. На протяжении многих лет Вы вносите платежи на накопительный счет, а НПФ инвестирует эти деньги в надежные инструменты. В результате Вы зарабатываете себе еще одну пенсию.

НСЖ позволяет решить сразу две задачи: накопить кругленькую сумму к конкретной дате и защитить себя и близких от форс-мажоров на весь период. При этом накопленные средства будут выплачены одной суммой, а не «размазаны» на десятки пенсионных выплат.

Другими словами, НПФ – это будущая пенсия, а НСЖ – долгосрочные накопления на пенсию, детям или другие цели плюс страховая защита.

2) Деньги из одного НПФ можно перекладывать в другой. А вот поменять «на ходу» страховую компанию нельзя.

3) В случае банкротства НПФ деньги клиентов будут переведены в другой Фонд. А сохранность накоплений в страховой компании гарантируют три стороны: сама СК, компания-перестраховщик и государство.

Как выбрать страховую компанию для НСЖ?

Лайфовое страхование в Украине предлагают почти все СК. На что обратить внимание при выборе надежного страховщика?

«Возраст» страховой компании

Желательно, чтобы СК проработала на рынке не только Украины, но и мира хотя бы сорок лет. То есть, чтобы у страховой компании были зарубежные материнские структуры.

Финансовые показатели

Компания с зарубежными собственниками и хорошими финансовыми показателями с 99% вероятностью «переживет» очередной кризис (как мировой, так и локальный). Скажем, в 2016-м году страховой рынок покинуло около 10 страховщиков. Большинство — через продажу или слияние с другими страховыми компаниями. Но, к сожалению, несколько компаний «ушло» с рынка через вывод денег в офшоры и обман вкладчиков. На начало 2017-го года в реестре Нацкомфинуслуг осталось менее 40 компаний по страхованию жизни.

В надежной СК:

а) резервы компании полностью перекрывают ее обязательства; б) коэффициент покрытия резервов и активов собственным капиталом больше 0,33;

в) выплаты по страховым случаям больше 40%;

г) высокие темпы роста страховых премий из года в год.

Рейтинг компаний по страхованию жизни за 1 полугодие 2017 года по размеру страховых премий

| № | Страховые компании | Премии за I полугодие 2017 | Премии за I полугодие 2016 | Темп, % |

| 1 | МЕТ ЛАЙФ | 336 248 | 277 296 | 21,26 |

| 2 | ТАС * | 209 934 | 126 111 | 66,47 |

| 3 | УНИКА ЖИЗНЬ | 195 732 | 117 772 | 66,20 |

| 4 | PZU УКРАИНА СТРАХОВАНИЕ ЖИЗНИ | 131 424 | 109 498 | 20,02 |

| 5 | АСКА-ЖИЗНЬ | 94 016 | 76 214 | 23,36 |

| 6 | КЛАССИК СТРАХОВАНИЕ ЖИЗНИ | 46 110 | 36 752 | 25,46 |

| 7 | КНЯЖА ЛАЙФ ВИЕННА ИНШУРАНС ГРУП | 26 828 | 51 965 | -48,37 |

| 8 | АХА СТРАХОВАНИЕ ЖИЗНИ | 26 508 | 15 611 | 69,80 |

| 9 | ИНГО УКРАИНА ЖИЗНЬ | 19 060 | 14 086 | 35,31 |

| 10 | КД-ЖИЗНЬ | 12 189 | 11 363 | 7,27 |

| ВСЕГО | 1 098 049 | 836 668 | 31,24 |

Данные подготовлены: УНИИ «Права и экономических исследований» // журнал «Insurance Top»

Рейтинг компаний по страхованию жизни за 1 полугодие 2017 года по размеру капитала

| № | Страховые компании | Капитал на 30.06.17 тыс.грн | Капитал на 30.06.16 тыс.грн | Темп, % |

| 1 | УНИКА ЖИЗНЬ | 417 249 | 393 813 | 5,95 |

| 2 | ТАС | 260 234 | 130 436 | 99,51 |

| 3 | МЕТ ЛАЙФ | 211 388 | 382 576 | -44,75 |

| 4 | PZU УКРАИНА СТРАХОВАНИЕ ЖИЗНИ | 96 514 | 74 463 | 29,61 |

| 5 | АСКА-ЖИЗНЬ | 66 516 | 58 741 | 13,24 |

| 6 | КНЯЖА ЛАЙФ ВИЕННА ИНШУРАНС ГРУП | 49 989 | 47 124 | 6,08 |

| 7 | КД-ЖИЗНЬ | 40 675 | 40 606 | 0,17 |

| 8 | КЛАССИК СТРАХОВАНИЕ ЖИЗНИ | 37 350 | 48 081 | -22,32 |

| 9 | АХА СТРАХОВАНИЕ ЖИЗНИ | 37 060 | 35 861 | 3,34 |

| 10 | ИНГО УКРАИНА ЖИЗНЬ | 27 403 | 29 948 | -8,50 |

| ВСЕГО | 1 244 378 | 1 241 649 | 0,22 |

Данные подготовлены: УНИИ «Права и экономических исследований» // журнал «Insurance Top»

Рейтинг компаний по страхованию жизни за 1 полугодие 2017 года по размеру активов

| № | Страховые компании | Активы на 30.06.17тыс.грн | Активы на 30.06.16тыс.грн | Темп, % |

| 1 | ТАС | 2 254 079 | 1 503 362 | 49,9 |

| 2 | МЕТ ЛАЙФ | 1 888 326 | 1 784 783 | 5,8 |

| 3 | УНИКА ЖИЗНЬ | 948 434 | 844 092 | 12,4 |

| 4 | PZU УКРАИНА СТРАХОВАНИЕ ЖИЗНИ | 658 994 | 575 015 | 14,6 |

| 5 | КНЯЖА ЛАЙФ ВИЕННА ИНШУРАНС ГРУП | 338 974 | 301 205 | 12,5 |

| 6 | АСКА-ЖИЗНЬ | 194 204 | 208 466 | -6,8 |

| 7 | КД-ЖИЗНЬ | 188 861 | 161 623 | 16,9 |

| 8 | КЛАССИК СТРАХОВАНИЕ ЖИЗНИ | 96 466 | 87 548 | 10,2 |

| 9 | ИНГО УКРАИНА ЖИЗНЬ | 70 249 | 56 957 | 23,3 |

| 10 | АХА СТРАХОВАНИЕ ЖИЗНИ | 57 113 | 42 549 | 34,2 |

| ВСЕГО | 6 695 700 | 5 565 600 | 20,3 |

Данные подготовлены: УНИИ «Права и экономических исследований» // журнал «Insurance Top»

Рейтинг компаний по страхованию жизни за 1 полугодие 2017 года по количеству застрахованных граждан

| № | Страховые компании | Количество застрахованих на 30.06.2017 | в т.ч. за 6 месяцев 2017 |

| 1 | МЕТ ЛАЙФ | 476 869 | 157 057 |

| 2 | АСКА-ЖИЗНЬ | 374 888 | 78 487 |

| 3 | ТАС | 250 585 | 53 728 |

| 4 | УНИКА ЖИЗНЬ | 156 690 | 64 585 |

| 5 | PZU УКРАИНА СТРАХОВАНИЕ ЖИЗНИ | 88 665 | 30 820 |

| 6 | АХА СТРАХОВАНИЕ ЖИЗНИ | 37 770 | 19 684 |

| 7 | КЛАССИК СТРАХОВАНИЕ ЖИЗНИ | 33 579 | 8 101 |

| 8 | КНЯЖА ЛАЙФ ВИЕННА ИНШУРАНС ГРУП | 20 719 | 1 095 |

| 9 | ИНГО УКРАИНА ЖИЗНЬ | 16 253 | 14 130 |

| 10 | КД-ЖИЗНЬ | 7 219 | 399 |

| ВСЕГО | 1 463 237 | 428 086 |

Данные подготовлены: УНИИ «Права и экономических исследований» // журнал «Insurance Top»

В рейтинге нет показателей страховой компании «Граве Украина страхование жизни».

Личное мнение

Накопительное страхование жизни - удобный и надежный инструмент долгосрочных накоплений в Украине. Продукт НСЖ должен входить в портфель каждого взрослого человека (тем более, портфеля кормильца семьи).

При этом крайне важно выбрать «правильную» страховую компанию: с большим стажем работы, безупречной репутацией на рынке и хорошими финансовыми показателями. В 2018-м консультанты портала «ВСЕPROГРОШІ» рекомендуют только зарубежные страховые компании! На сегодня это «Метлайф», «Княжа лайф», «Уника жизнь» и «Граве Украина страхование жизни».

Заказать бесплатную консультацию на тему создания собственных пенсионных накоплений Вы можете здесь.

Надеемся, что статья была Вам полезной. И будем очень благодарны за обратную связь в комментариях!

-Тайные законы денег, которыми пользуются миллионеры;

-Как получать 30-40% годовых с гарантиями как у банка;

-Как сохранить и приумножить деньги в условиях кризиса.

С октября в силу вступил закон, который кардинально меняет правила рынка недвижимости. Закон защищает права на объекты будущего недвижимого имущества. Историй, что строительство начато и не закончено или строительство закончено, но право собственности оформить недвижимость нельзя, хозяевами...

16 сентября 2022 года Кабинет Министров Украины принял постановление касательно продажи военных облигаций. Теперь все граждане Украины, которые старше 18 лет, могут самостоятельно заполнять заявку на приобретение облигаций с помощью «Дія», тем самым поддерживать украинскую...

Пройдите регистрацию сейчас и получите в подарок видео курс. Если не понравится, можете отписаться в любое время

Есть что сказать? Не держите в себе: прокомментируйте: