Рынок «страхование» для рядового гражданина сегодня звучит весьма неоднозначно и абстрактно. С одной стороны, ассоциативно, руководствуясь собственным постсоветским опытом мы вспоминаем “соцстрах”, прототип “солидарной системы пенсионного страхования”, “восстановление временной потере трудоспособности", с другой – абсолютно ничего не можем вспомнить о совсем другой стороне медали – накоплении, приятном и необходимом материальном дополнении к заслуженному пенсионному вознаграждению. А также – уверенность и защита собственного будущего, которые зависят от наших мыслей, целей, действий, одним словом – грамотного финансового планирования и диверсификации рисков собственных сбережений. И неудивительно, ведь инициатора этой идеи, если это не государства, ждало бы не очень приятное вознаграждение, в частности – обвинения в спекулятивных действиях в 70-80-е годы, буржуазных изысках в 50-60-е годы, врага пролетариата в 20-40-е годы 20-го века. Итак, мы имеем убеждение только из ограниченного чужого опыта, но реально совсем не знакомы с этим финансовым инструментом диверсификации рисков собственного будущего.

Как на счет законодательства и стоит ли доверять?

В Украине отношения страхования регламентированы Законом Украины «О страховании». Страховая защита имущественных интересов предприятий, учреждений, организаций и физических лиц прежде всего обеспечивается выполнением страховыми компаниями серьезных требований, которые устанавливает определенный выше закон:

Стабилен ли рынок страхования?

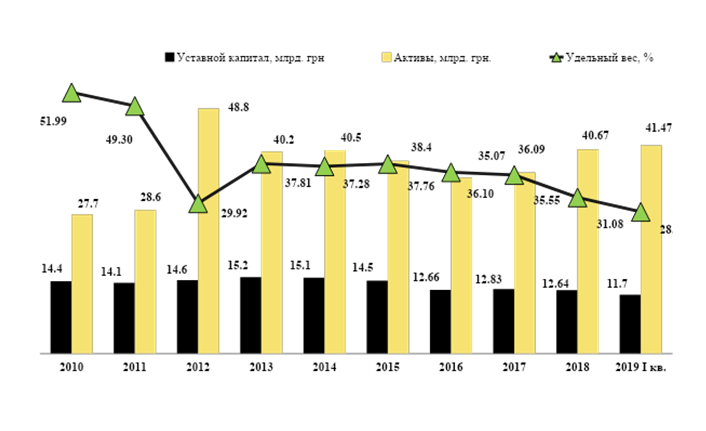

Дополнительным уровнем гарантированности обязательств страховых компаний является оплаченный уставной капитал и активы, определенные ст. 31 Закона Украины «О страховании» для представления средств страховых резервов. Давайте посмотрим на цифры на рис. 1.

Рис. 1 — Динамика уставного капитала страховых компаний Украины и активов, предусмотренных для размещения страховых резервов.

Источник: рассчитано на основе данных https://www.nfp.gov.ua

Уставной капитал стабильно оплачивается, а активы, направленные на размещение страховых резервов — существенно и стабильно его превышают. О чем говорят данные индикаторы — о стабильности рынка страхования, о его обеспеченности и регламентированности. Сейчас активы страховые компаний растут, что свидетельствует о заинтересованности украинцев в их услугах. Уменьшение удельного веса объемов уплаченных уставных капиталов страховыми компаниями (черные прямоугольники) по отношению к их активов, предусмотренных для размещения страховых резервов (желтые прямоугольники) доказывают, что страховые компании абсолютно серьезно относятся к собственным обязательствам не только для выполнения закона, ведь для этого достаточно было бы оплатить уставной капитал, но и перед собственными клиентами, увеличивая активы. На данный момент, рынок страхования в Украине является стабильным и достойным внимания как финансового инструмента удачной инвестиции.

Что именно нам недосказали о рынке страхования?

Априорно мы обесцениваем значение страхования, не понимая его преимущества как финансового инструмента сбережения и инвестирования в собственное будущее. Одними из примеров является страхование жизни. Можно начать хотя бы с очевидного преимущества этого инструмента долгосрочного инвестирования.

Давайте разбираться:

| “За” | Почему? |

| Финансовая защиту здоровья и жизни на определенный срок, независимо от внешних факторов, ведь у вас уже есть договор на получение таких услуг |

|

| Дополнительные сбережения или приятное дополнение к пенсии. |

|

| Страховые выплаты превышают страховые взносы | Позволит решить ситуацию со здоровьем, обеспечит денежные средства для восстановления и реабилитации. |

| Удобство уплаты взносов | Можно самостоятельно сформировать календарь уплаты страховых взносов. Одноразовый, ежегодный, или ежеквартальный взнос — дает возможность сформировать капитал без риска для собственного/ семейного бюджета. |

| Налоговая скидка | Если вы являетесь участником программы добровольного страхования жизни на период более 5 лет, вы ежегодно можете получить налоговую скидку на сумму уплаченных страховых взносов, ведь вы формируете собственную финансовую защиту, поэтому имеете право на компенсацию в виде налоговой скидки со стороны государства, если последнее не может его обеспечить на должном уровне. |

| Вы сохраняете собственные средства, как в банковском хранилище, но с преимуществами. | Право на получение страховой выплаты не может быть: конфисковано, не подлежит аресту, не делится при разводе. Может переходить по наследству. |

Согласно Закону Украины «О страховании» страховые компании, которые занимаются страхованием жизни, не могут заниматься другими видами страхования. Точнее их деятельность направлена на сохранение, аккумулирования и приумножения капитала, а не оплату страховой услуги на короткий период времени.

Кроме указанного, обратите внимание TOP-10 компаний «Life» — страхование, существование которых проверено временем, и которые не перестают быть первыми по полученным страховых премий. А значит им доверяют их клиенты.

| № | Страховая компания Life | Страна основатель | Год основания | Начало работы на ринке Украины | Полученые страховые премии, тыс. грн | Темп роста, % |

| 1 | MetLife | США | 1868 | 2002 | 951 721 | 27,16 |

| 2 | UNIQA Life | Австрия | 1922 | 2006 | 668 366 | 48,22 |

| 3 | TAS | Украина | 1998 | 1998 | 502 033 | 13,56 |

| 4 | ASKA-Life | Украина | 1996 | 1996 | 500 897 | 68,94 |

| 5 | PZU Украина | Польша | 1803 | 2003 | 413 046 | 37,76 |

| 6 | Граве Украина -Life | Австрия | 1828 | 1998 | 340 315 | 22,09 |

| 7 | АХА Страхування життя | Франция | 1994 | 1994 | 93 331 | 56,64 |

| 8 | Княжа Лайф Виенна Иншуранс Груп | Австрия | 1999 | 1999 | 68 835 | 5,22 |

| 9 | Forte Life Insurance | Украина | 2005 | 2014 | 50 079 | 74,45 |

| 10 | KD Group | Украина | 2007 | 2007 | 37 236 | 17,44 |

Источник: официальные сайты компаний.

Сегодня на страховом рынке Украины ощущается потребность в некоммерческом страховании, которое не явсляется предпринимательской деятельности в пользу акционеров, а реализует принцип коллективной взаимопомощи участников страхования. Такая необходимость определяется прежде всего возможностью по доступным ценам обеспечить реальной страховой защитой широкие слои населения, сельскохозяйственных товаропроизводителей, представителей малого бизнеса и тому подобное. Стоит уже сегодня думать о собственном будущем и обеспечивать его должный уровень. Поэтому нужно здраво использовать собственное время и деньги.

Команда ВСЕПРОГРОШі не только поможет разобраться с нюансами страхового рынка, но и сформирует индивидуальный инвестиционный портфель конкретно под Ваши цели и с учетом специфики нынешней ситуации в Украине. Заказать бесплатную консультацию можно тут.

-Тайные законы денег, которыми пользуются миллионеры;

-Как получать 30-40% годовых с гарантиями как у банка;

-Как сохранить и приумножить деньги в условиях кризиса.

С октября в силу вступил закон, который кардинально меняет правила рынка недвижимости. Закон защищает права на объекты будущего недвижимого имущества. Историй, что строительство начато и не закончено или строительство закончено, но право собственности оформить недвижимость нельзя, хозяевами...

16 сентября 2022 года Кабинет Министров Украины принял постановление касательно продажи военных облигаций. Теперь все граждане Украины, которые старше 18 лет, могут самостоятельно заполнять заявку на приобретение облигаций с помощью «Дія», тем самым поддерживать украинскую...

Пройдите регистрацию сейчас и получите в подарок видео курс. Если не понравится, можете отписаться в любое время

Есть что сказать? Не держите в себе: прокомментируйте: