Решение об оформлении ипотеки должно базироваться на полной уверенности в том, что проблем с погашением задолженности не возникнет. Поэтому, чтобы минимизировать риск возникновения неожиданных ситуаций, следует учитывать как явные моменты, так и скрытые факторы. Давайте рассмотрим алгоритм, которого следует придерживаться при рассмотрении этого насущного для многих соотечественников вопроса.

Первое, что необходимо сделать, – определить, позволяют ли ваши финансовые возможности брать ипотеку. Это в любом случае придется сделать, так как при оформлении заявки банк потребует указать ежемесячный официальный доход и на основании поданной информации примет решение, выдавать вам кредит или отказать в кредитовании. Детально проанализировав семейный бюджет, вы будете знать точную сумму, которую сможете безболезненно выделять на ежемесячные платежи. Для принятия оптимального решения мы предлагаем сделать 3 варианта бюджета: текущий, пессимистический и оптимистический.

Текущий – это бюджет, основанный на ваших сегодняшних доходах и расходах. Пессимистический предполагает снижение ежемесячной прибыли, а оптимистический, наоборот, – ее повышение. Формула расчета для каждого случая будет одной и той же – необходимо из суммарного дохода всех членов семьи вычесть расходы на каждого из них. Причем важно учесть всю доходную и расходную составляющие. Так, доход может складываться не только из заработной платы, но и процентов по депозитам, прибыли от выполнения разовых работ и т.п. Точно так же и расходы – это не только ежемесячные затраты на продукты, транспорт, коммунальные платежи и платное обучение детей, но и одежду, отдых, корм для домашних животных, походы в рестораны, театры и вылазки на природу. Чтобы ничего не упустить из виду, составьте таблицу, а, нерегулярные доходы и расходы распределите помесячно.

Как правильно составить семейный бюджет, подробно рассказывается в этой статье. Например, чтобы не рисковать и иметь определенный запас прочности, вы выбрали пессимистичный сценарий, согласно которого чистый доход вашей семьи составляет 12 000 грн. Зафиксируем эту цифру – она нам еще понадобится.

После расчета удобных для вас ежемесячных выплат следует вычислить сумму, на которую можно рассчитывать при имеющемся семейном сальдо (разницы между доходами и расходами). Для этого необходимо планируемый платеж умножить на срок кредитования и разделить на коэффициент удорожания кредита, показывающий процент переплаты за пользование кредитными средствами. Чем больше срок кредитования и процентная ставка, тем выше коэффициент.

Допустим, процентная ставка банка равна 13%, а коэффициент удорожания кредита на срок 5, 10, 15 и 20 лет составляет: 1,33; 1,66; 1,95 и 2,31. Платеж по обслуживанию согласно пессимистичному бюджету, как мы помним, – 12 000 грн. Тогда сумма будущего кредита, исходя из того, на какой период вы планируете его брать, получится следующей:

5 лет – 12 000 х 60 (мес.) / 1,33 = 541 353 грн.

10 лет – 12 000 * 120 / 1,66 = 867 470 грн.

15 лет – 12 000 * 180 / 1,95 = 1 107 692 грн.

20 лет – 12 000 * 240 / 2,31 = 1 246 753 грн.

Следует отметить, что в данном примере учитывается номинальная процентная ставка без учета ежемесячной комиссии.

Определившись с размером будущего кредита, можно приступить к выбору оптимальных для вашей семьи условий кредитования. Для этого необходимо знать:

Зная эти данные, вы сможете определить оптимальный для себя срок ипотеки. Однако мы не случайно включили в список такой показатель, как сумма денег, имеющаяся в вашем распоряжении в настоящий момент времени. Дело в том, что большинство украинских банков кредитует только при условии первоначального взноса, после внесения которого придется также заплатить:

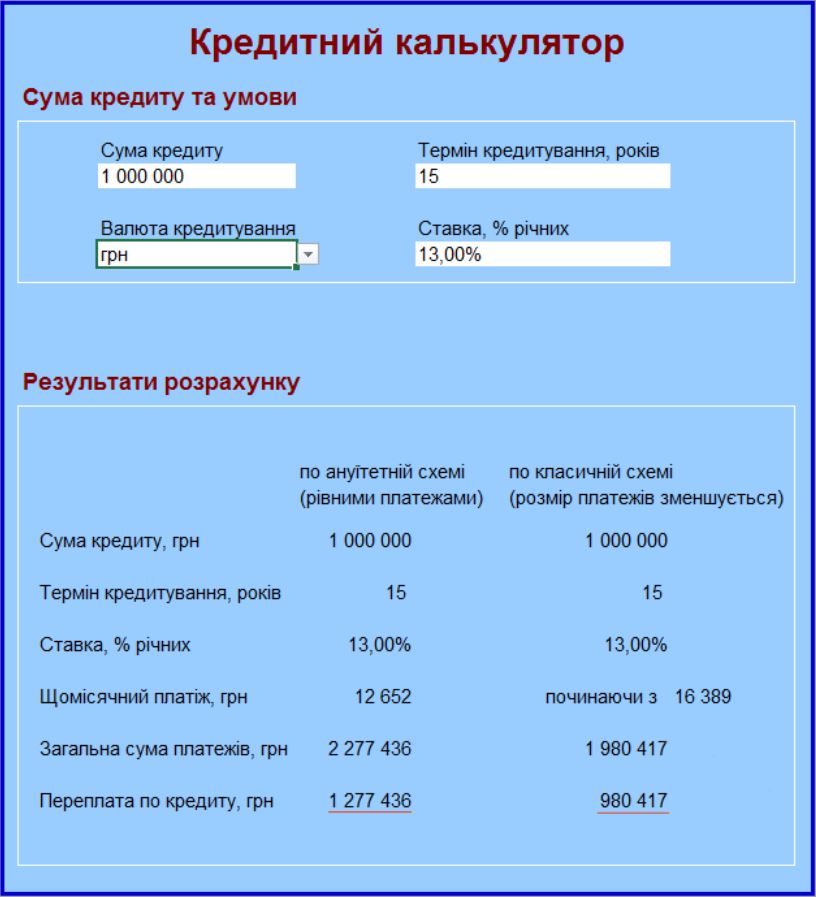

Таким образом, вам понадобится сумма, которая покроет первичный взнос и перечисленные выше платежи. Подробнее об условиях ипотечного кредитования популярных отечественных банков можно узнать из этой статьи. После проведения необходимых расчетов вам останется выбрать банковскую организацию, которая предлагает подходящие условия, собрать необходимые документы и выбрать способ погашения задолженности (аннуитет или «проценты на остаток» – если банк предоставляет такой выбор). Чтобы не усложнять себе жизнь, рекомендуем воспользоваться кредитным калькулятором, который на основе суммы кредита, срока кредитования и процентной ставки рассчитает ежемесячный и общий платеж по классической и аннуитетной схеме.

Теперь, когда вы четко представляете оптимальные для себя условия кредитования, обратим ваше внимание на несколько важных нюансов, которые вы можете не учесть при заключении сделки с банком. Дело в том, что порой банковские организации идут на различные ухищрения, чтобы распылить внимание клиента и получить больше прибыли. Одно из них – изменение расчета одноразовой комиссии. В большинстве случаев она рассчитывается как процент от суммы кредита, но отдельные банки прописывают в договоре расчет комиссионных как процент от стоимости жилья. То есть, в первом случае вы можете уменьшить комиссию (путем повышения первичного взноса), а во втором это сделать невозможно, поскольку стоимость квартиры – величина постоянная. Таким образом, вы рискуете переплатить несколько тысяч гривен!

Еще один важный момент – выбор формы погашения ипотечного кредита. Как было сказано выше, это может быть аннуитет или «проценты на остаток». Однако не все банки четко указывают схему выплаты задолженности, ограничиваясь стандартной формулировкой: «погашение кредита осуществляется ежемесячно равными платежами». Но понятие равности можно трактовать по-разному. Например, при схеме «проценты на остаток» равными будут проценты, уменьшающие долг, а при погашении задолженности по аннуитету равны между собой сами ежемесячные оплаты. Разобравшись с этим моментом, становится ясно – переплата по аннуитетной форме будет существенно больше, что наглядно демонстрирует нижеприведенный расчет.

Поскольку в каждом конкретном случае могут возникать свои нюансы, осветить их все в рамках этой статьи невозможно. Как правильно оформить ипотеку, мы рассказываем в индивидуальном порядке на бесплатной консультации, а если у вас возникли вопросы, их можно задать по форме обратной связи, email или телефону.

-Тайные законы денег, которыми пользуются миллионеры;

-Как получать 30-40% годовых с гарантиями как у банка;

-Как сохранить и приумножить деньги в условиях кризиса.

С октября в силу вступил закон, который кардинально меняет правила рынка недвижимости. Закон защищает права на объекты будущего недвижимого имущества. Историй, что строительство начато и не закончено или строительство закончено, но право собственности оформить недвижимость нельзя, хозяевами...

16 сентября 2022 года Кабинет Министров Украины принял постановление касательно продажи военных облигаций. Теперь все граждане Украины, которые старше 18 лет, могут самостоятельно заполнять заявку на приобретение облигаций с помощью «Дія», тем самым поддерживать украинскую...

Пройдите регистрацию сейчас и получите в подарок видео курс. Если не понравится, можете отписаться в любое время

Есть что сказать? Не держите в себе: прокомментируйте: