После свадьбы перед большинством молодых семей остро стоит жилищный вопрос. Где будет жить молодая семья? Вариантов несколько:

— С семьей мужа / жены.

— На съемной квартире.

— На собственной квартире , если таковая имеется.

Если нет собственного жилья, вполне понятно желание, абсолютного большинства молодых семей приобрести хотя бы однокомнатную, но свою квартиру.

Какие есть способы приобретения недвижимости? Это :

— За наличные ;

— Ипотечный кредит ;

— Долевое участие в строительстве.

Какой из вариантов Вы бы не выбрали Вам все равно потребуется определенная сумма средств. Для покупки за наличные — полная стоимость. А для получения ипотечного кредита или долевого участия — ее часть: 30 — 80 % от стоимости квартиры.

За сколько времени может среднестатистическая украинская семья накопить средства на квартиру? Для расчетов возьмем один из худших вариантов по соотношению стоимость жилья и средней зарплаты — г. Тернополь .

При средней зарплате жителей города в 2-2,5 тысячи гривен стоимость однокомнатной квартиры в среднем 240 000 грн. Вопрос: как и где лучше накопить эту сумму?

Сколько нужно времени? Рассмотрим следующие варианты:

— Дома / под матрас

— Банк

— Страховая компания

Более доходные, но и более рисковые инструменты мы рассматривать не будем, ведь покупка жилья является очень ответственным делом и риск в этом случае является не целесообразным.

Допустим, что бюджет молодой семьи 5000 грн. Экономить более 40 % практически невозможно. Берем для расчетов фактически максимум 2000 грн., ежемесячных сбережений для покупки недвижимости (40 % от бюджета семьи).

Допустим, что бюджет молодой семьи 5000 грн. Экономить более 40 % практически невозможно. Берем для расчетов фактически максимум 2000 грн., ежемесячных сбережений для покупки недвижимости (40 % от бюджета семьи).

Если копить дома тогда нам понадобится:

Чтобы собрать сумму в 240 000 при сбережения 2 000 грн. в месяц нужно 10 лет. Чтобы собрать 50 % стоимости для первого взноса по ипотечному кредиту или в долевом участии понадобится 5 лет.

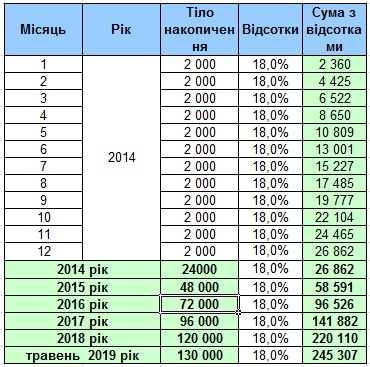

Если копить в банке:

В данном случае для расчетов мы выбрали условия депозитного вклада одного из украинских банков. Условия: срочный депозит с возможностью пополнения, срок1 год с возможностью пролонгации, процентная ставка — 18% годовых. При таких исходных данных и при условии , что процентная ставка не будет меняться мы сможем накопить необходимую сумму за 5 лет и 5 месяцев. Для накопления 50 % суммы понадобится 3 года и 9 месяцев.

Если копить в страховой компании.

Когда для накопления необходимой суммы на квартиру вам нужно более 5 лет стоит обратить внимание на такие финансовые учреждения как лайфовые страховые компании. Минимальный срок вклада 5 лет, проценты что вам насчитывают не являются фиксированными, а зависят от качества инвестиций компании. Проанализировав начисленный инвестиционный доход за последние 5 лет одной страховой компании которая работает на рынке Украины получили такое среднее значение: 18,2 %. Для расчетов возьмем пессимистический вариант 12% годовых. Тогда накопленная сумма будет – 227 623 грн .

Согласно Налоговому кодексу Украины владельцы договоров долгосрочного страхования жизни имеют право на налоговую скидку — 15 % от суммы годового платежа. При условии, что они официально трудоустроены, а значит платят налог на доходы физических лиц. При наших условиях: 2000 грн . инвестиций в месяц = 24 000 грн. в год = 168 000 грн. за весь период 15% от этой суммы равны 25 200 . Эта сумма является фактическим доходом, который вы можно получить из налоговой, если подавать соответствующие документы.

Согласно Налоговому кодексу Украины владельцы договоров долгосрочного страхования жизни имеют право на налоговую скидку — 15 % от суммы годового платежа. При условии, что они официально трудоустроены, а значит платят налог на доходы физических лиц. При наших условиях: 2000 грн . инвестиций в месяц = 24 000 грн. в год = 168 000 грн. за весь период 15% от этой суммы равны 25 200 . Эта сумма является фактическим доходом, который вы можно получить из налоговой, если подавать соответствующие документы.

Поэтому через 7 лет фактически полученная сумма равна 252 823 грн.

Кроме этого на весь период действия договора жизнь застрахована и в случае смерти застрахованного лица родные получат 180376 грн . плюс начисленный инвестиционный доход на момент смерти.

Также не нужно забывать, что рынок недвижимости не стоит на месте и закладывать в расчеты возможен рост стоимости квартир , хотя бы 5% в год.

Каждый из вариантов которые мы рассмотрели имеет свои преимущества и недостатки. Невозможно дать рекомендации которые подойдут всем. Каждую конкретную ситуацию нужно рассматривать индивидуально. Если Вас заинтересовала данная тема Вы можете прямо сей час заказать подбор финансового продукта который подойдет именно Вам ==> Сделать заказ сейчас <==

В следующей статье мы подробно рассмотрим условия ипотечного кредитования и долевого участия на конкретном примере с реальными договорами которые сейчас действуют в Украине.

Напишите в комментариях, как вы решили данный вопрос или планируете решить.

-Тайные законы денег, которыми пользуются миллионеры;

-Как получать 30-40% годовых с гарантиями как у банка;

-Как сохранить и приумножить деньги в условиях кризиса.

С октября в силу вступил закон, который кардинально меняет правила рынка недвижимости. Закон защищает права на объекты будущего недвижимого имущества. Историй, что строительство начато и не закончено или строительство закончено, но право собственности оформить недвижимость нельзя, хозяевами...

16 сентября 2022 года Кабинет Министров Украины принял постановление касательно продажи военных облигаций. Теперь все граждане Украины, которые старше 18 лет, могут самостоятельно заполнять заявку на приобретение облигаций с помощью «Дія», тем самым поддерживать украинскую...

Пройдите регистрацию сейчас и получите в подарок видео курс. Если не понравится, можете отписаться в любое время

Есть что сказать? Не держите в себе: прокомментируйте: