Как бы жестко это ни звучало, но лучше горькая правда, чем красивые увещевания банков, предлагающих воспользоваться «самыми выгодными условиями», которые кто-то метко окрестил «рукой помощи, дрожащей от нетерпения». Вы, наверное, догадались, что речь пойдет об ипотеке. А правда заключается в том, что в большинстве случаев и для большинства людей ипотека невыгодна! Если так вообще можно назвать «рабство», в которое попадают многие соотечественники в надежде улучшить жилищные условия и повысить, как они полагают, качество жизни.

А вот, кстати, и подтверждение вышесказанного:

Через несколько минут после посещения сайта одного известного банка на почту приходит письмо с так называемыми выгодными условиями. Осталось выяснить: выгодными для кого? Но это мы сделаем чуть позже, а пока попробуем разобраться, что побуждает людей добровольно влезать в «кабалу».

Принятие решения о взятии ипотечного кредита в 90% случаев продиктовано эмоциями и лишь 10% ситуаций попадает под понятие «жизненная необходимость». Большинство ипотечников в качестве основного довода называют желание иметь собственное жилье. «Ведь, мы же вкладываем деньги в свою квартиру, а не платим «дяде», – говорят они.

Второй «железный» аргумент заключается в том, что цены на недвижимость неуклонно растут (на самом деле это не так), поэтому ипотеку нужно брать как можно скорее, иначе потом либо вообще не получится, либо придется выплачивать большие проценты (можно подумать сейчас они маленькие – прим. автора). Еще один «веский» довод с логикой и вовсе несопоставим. «У меня есть деньги на первый взнос!» Как вам такая аргументация?

Человек когда-то решил, что хочет взять ипотеку и начал копить на первоначальный вклад, а, достигнув локальной цели, теперь ни за что не собирается отступаться. И самое удивительное, что он полностью отдает себе отчет – впереди его ждет еще более длительный период жесткой экономии, причем на этот раз уже не добровольной, ведь за просрочку придется заплатить штраф и пеню. Так или иначе, это его не останавливает – главное «ввязаться в драку», а там видно будет. Хорошо, тогда давайте посмотрим, что бывает, если «ввязаться».

Следует понимать, что ипотека на жилье обычно берется на длительный (до 20 лет) период, за который может произойти все, что угодно. Потеря работы, продолжительная болезнь, снижение или задержки заработной платы, семейные проблемы – вот далеко неполный список ситуаций, которые могут повлиять на благосостояние человека. Но кредитор ждать не привык, и когда заемщик получает очередное напоминание, что нужно заплатить (иначе…), тогда-то он начинает понимать, чьей на самом деле является квартира. Иллюзия собственного жилья рассеивается, как утренний туман.

Ипотечник живет в постоянном стрессе, который ненадолго отступает лишь в момент погашения месячной задолженности. Это напряжение переходит в хроническое, и человек уже забывает причину его происхождения. Он быстро устает, становится раздражительным, излишне впечатлительным и необщительным, не всегда адекватно реагирует на происходящее. Особенно это касается незапланированных расходов.

Некоторые семьи ипотека мобилизует, но чаще возникают конфликты, от которых стресс только усиливается. Человек живет, как на бомбе с часовым механизмом, постоянно думая лишь о том, чтобы предотвратить «взрыв». Многим приходится отказываться от маленьких радостей и заслуженного отдыха, которые были привычным делом до ипотеки. Поход с друзьями в ресторан, поездка за границу, отдых на экзотическом курорте, покупка дорогих вещей на долгие годы теряют актуальность и остаются лишь воспоминаниями, которые раздражают еще сильнее.

Хронический стресс может привести к куда более серьезным последствиям, чем усталость и раздражительность. Функционирующий в состоянии стрессовой мобилизации организм плохо восстанавливается, а высокое содержание в крови адреналина приводит к ослаблению иммунитета, и, как следствие, – частым и продолжительным болезням. Нечто подобное происходит и на психологическом уровне – человек, который все время пытается контролировать ситуацию, утрачивает контроль за собственными эмоциями, теряет креативность и гибкость в принятии решений. Работает, как автомат.

Дети, живущие в такой атмосфере, чувствуют незащищенность и собственную вину. Видя, трудности родителей, они могут замкнуться и перестать рассказывать о своих проблемах и желаниях. Снижение успеваемости, рассеянность, невнимательность, нежелание общаться с товарищами, плохое поведение, апатия или излишня эмоциональность – все это может случится с ребенком, который как губка впитывает настроение самых близких людей. Для тех, кто думает, что все это преувеличение, вот несколько высказываний, тех, кто взял ипотечный кредит.

«В преддверии Нового года я стала безработной с несовершеннолетним ребенком на руках, которого воспитываю одна. На январский платеж по ипотеке с горем пополам наскребла, а на февральский денег уже нет. Новую работу еще не нашла. Сутками сижу на сайтах, хожу на собеседования, обновляю резюме, но пока – ничего. Подскажите, как быть?»

«Тяжело не столько материально, сколько психологически. В голове постоянно висит осознание огромного долга. Это кошмар

«Тыщу раз пожалела, что влезла в ипотеку. Последние 4 года мысли только о том, как заработать. Уже давно забыла, что такое личная жизнь и отдых, нахожусь в состоянии постоянной усталости».

«6 лет назад, когда еще была в браке, мы с супругом взяли ипотеку, однако впоследствии развелись. Сейчас я живу в этой квартире и самостоятельно выплачиваю кредит, на который уходит почти вся моя небольшая зарплата. Если не подрабатываю, то влезаю в долги, и денег часто не хватает даже на продукты, а у меня двое детей. Из-за этой ситуации я все время в депрессии и унынии, ничего не хочется делать».

Ипотечные кредиты – это финансовые инструменты богатых людей. Им, и конечно же банкам, которые осуществляют кредитование, это выгодно. Богатые люди умеют делать деньги и используют это как рычаг для инвестиций. Одни приобретают недвижимость, чтобы сдавать в аренду, другие – для последующей перепродажи, третьи берут в ипотеку помещения и организовывают там производство. Таким образом, богатые сначала минимизируют ипотечные платежи, а со временем на недвижимости делают деньги.

Что касается банков, то их выгода заключается в получении процентов и весьма неплохих, ведь ипотечник переплачивает за квартиру в 2-2,5 раза. Причем свои проценты банк обычно забирает в первую очередь, а значит заемщик первые несколько лет выплачивает именно их, а уж потом начинает платить непосредственно за «тело кредита». Это еще раз к разговору о том, чье жилье. В течение первых лет погашения ипотеки оно такое же ваше, как и любого человека с улицы. Недвижимость принадлежит банку, пока вы не выплатите все до копеечки.

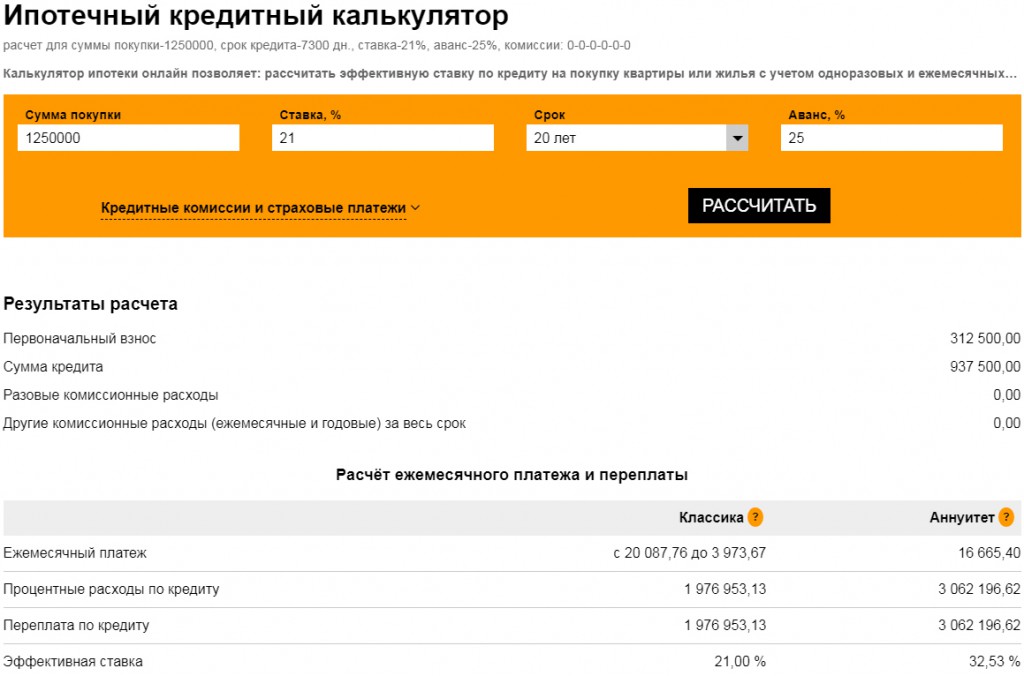

Давайте уберем эмоциональную составляющую и не будем обращать внимание на обещания правительства сделать ипотечные кредиты доступными. Обратимся к актуальным на сегодняшний день цифрам, а они говорят, что средняя процентная ставка по ипотеке составляет 21%. Вооружимся онлайн-калькулятором и посчитаем, сколько придется заплатить, если взять ипотеку на 20 лет на квартиру стоимостью 50 000$ или 1 250 000 грн. (стандартная киевская «двушка» на вторичном рынке).

Как видите, переплата по классической схеме составляет 1 976 953 грн. (по аннуитету еще выше – его не рассматриваем). Общая сумма, которую необходимо заплатить: 1 250 000 + 1 976 953 = 3 226 953 грн. = 129 078$ без учета комиссионных и банковской страховки. Это стоимость без малого 3-х аналогичных квартир! Причем в первые 5 лет вам придется ежемесячно выплачивать от 20 до 16 тыс. грн.

Что же делать? Оценить все возможные варианты и выбрать лучший! Было бы неправильно утверждать, что ипотека – это однозначно не вариант. Может быть ваши доходы позволяют безболезненно переплачивать несколько тысяч гривен в месяц – тогда не вопрос. Но почему бы даже в этом случае не рассмотреть альтернативные варианты, ведь сэкономленные деньги можно выгодно вложить и заработать еще на одну квартиру, например, для детей. Зачем отказываться от такой возможности? Если же ваши доходы невелики, то этому вопросу необходимо уделить достаточно времени, взвесив все «за» и «против». И обязательно с калькулятором в руках!

Для примера рассмотрим вариант с арендой, и до того, как взять в руки калькулятор, проанализируем преимущества, не связанные напрямую с финансовой составляющей вопроса. Вот они:

Очень важно, что в случае наступления финансовых проблем, можно переехать на время к родителям, снять жилье с меньшей арендной платой, обсудить с хозяином отсрочку платежа. С ипотекой такой номер не пройдет – вот он тяжкий груз так называемого собственного жилья.

Теперь обратимся к цифрам. Возьмем приблизительно такую же по стоимости (1 250 000 грн.) двухкомнатную квартиру в Киеве и посмотрим, сколько нужно будет заплатить, если ее арендовать в течение тех же 20 лет. Пролистав несколько сайтов недвижимости, видим, что найти жилье с арендной ценой в районе 7-9 тыс. грн. вполне реально. Берем усредненную стоимость 8 000 грн., умножаем на 240 месяцев (20 лет х 12 мес.) и получаем 1 920 000 грн. Если помните, при ипотечном кредите необходимо было бы заплатить 3 226 953 грн. Коммунальные не учитываем, так как и в том, и в другом случае они присутствуют. Итак: 3 226 953 — 1 920 000 = 1 306 953 грн.

Внимательный читатель, сразу заметит, что разница между 1 250 000 и 1 306 953 грн. как для 20 лет не такая и большая– всего 56 953 грн. (чуть больше 2 000 $). Но давайте не будем забывать, что в течение всего этого времени вы не живете в стрессе. Это раз! Не тратитесь на плановые ремонты и починку бытовой техники. Это два! И самое главное, имеете в своем распоряжении несколько тысяч сэкономленных гривен в месяц, которые могут принести вам дополнительный доход. Ведь расчет производился с учетом того, что все сбережения кладутся «под матрас», чего мы вам делать настоятельно не рекомендуем. Самый простой и безопасный способ сохранить деньги от инфляции – положить их на депозит. Однако есть более выгодные решения приумножить капитал, и мы готовы вам о них рассказать. На этой странице вы можете ознакомиться с перечнем бесплатных услуг команды «Все pro Гроші», воспользовавшись которыми получите четкое понимание того, как грамотно распоряжаться сбережениями. Обратите внимание, что по вопросам ипотеки и накопления денег на недвижимость у нас есть отдельный блок.

-Тайные законы денег, которыми пользуются миллионеры;

-Как получать 30-40% годовых с гарантиями как у банка;

-Как сохранить и приумножить деньги в условиях кризиса.

С октября в силу вступил закон, который кардинально меняет правила рынка недвижимости. Закон защищает права на объекты будущего недвижимого имущества. Историй, что строительство начато и не закончено или строительство закончено, но право собственности оформить недвижимость нельзя, хозяевами...

16 сентября 2022 года Кабинет Министров Украины принял постановление касательно продажи военных облигаций. Теперь все граждане Украины, которые старше 18 лет, могут самостоятельно заполнять заявку на приобретение облигаций с помощью «Дія», тем самым поддерживать украинскую...

Пройдите регистрацию сейчас и получите в подарок видео курс. Если не понравится, можете отписаться в любое время

Есть что сказать? Не держите в себе: прокомментируйте: