Як би жорстко це не звучало, але краще гірка правда, ніж привабливі вмовляння банків, що пропонують скористатися «найвигіднішими умовами», які хтось влучно охрестив «рукою допомоги, що тремтить від нетерпіння». Ви, напевне, здогадалися, що мова піде про іпотеку. А правда полягає в тому, що в більшості випадків і для більшості людей іпотека невигідна! Якщо так взагалі можна назвати «рабство», в яке потрапляють багато співвітчизників в надії поліпшити житлові умови і підвищити, як вони вважають, якість життя.

А ось, до речі, і підтвердження вищесказаного:

Через кілька хвилин після відвідування сайту одного відомого банку на пошту приходить лист з так званими вигідними умовами. Лишилось з'ясувати: вигідними для кого? Але це ми зробимо трохи пізніше, а наразі спробуємо розібратися, що спонукає людей добровільно влізати в «кабалу».

Ухвалення рішення про взяття іпотечного кредиту в 90% випадків продиктовано емоціями і лише 10% ситуацій потрапляє під поняття «життєва необхідність». Більшість іпотечников в якості основного аргументу називають бажання мати власне житло. «Ми ж вкладаємо гроші у власну квартиру, а не платимо «дяді», – кажуть вони.

Другий «залізний» аргумент полягає в тому, що ціни на нерухомість неухильно зростають (насправді це не так), тому іпотеку потрібно брати якомога швидше, інакше потім або взагалі не вийде, або ж доведеться виплачувати великі відсотки (можна подумати зараз вони маленькі – прим. автора). Ще один «вагомий» аргумент з логікою й зовсім не асоціюється. «У мене є гроші на перший внесок!» Як вам така аргументація?

Людина колись вирішила, що хоче взяти іпотеку й почала збирати на початковий внесок, а, коли досягла локальної мети, тепер ні за що не збирається відступатися. І що найдивніше, вона цілком усвідомлює – попереду на неї чекає ще більш тривалий період жорсткої економії, причому на цей раз вже не добровільної, адже за прострочення доведеться заплатити штраф і пеню. Так чи інакше, це людину не зупиняє – головне «вплутатися в бійку», а там видно буде. Добре, тоді давайте подивимось, що буває, якщо «вплутатися».

Слід розуміти, що іпотека на житло зазвичай береться на тривалий (до 20 років) період, за який може статися все, що завгодно. Втрата роботи, тривала хвороба, зниження або затримки заробітної плати, сімейні проблеми – ось далеко не весь перелік ситуацій, які можуть вплинути на добробут людини. Але кредитор чекати не звик, і коли позичальник отримує чергове нагадування, що потрібно заплатити (інакше ...), тоді-то він починає розуміти, чиєю насправді є квартира. Ілюзія власного житла розсіюється, як ранковий туман.

Іпотечник живе в постійному стресі, який ненадовго відступає лише в момент погашення місячної заборгованості. Ця напруга переходить в хронічну, і людина вже забуває причину її походження. Вона швидко втомлюється, стає дратівливою, надмірно вразливою і нетовариською, не завжди адекватно реагує на те, що відбувається. Особливо це стосується незапланованих витрат.

Деякі сім'ї іпотека мобілізує, але частіше виникають конфлікти, від яких стрес тільки посилюється. Людина живе, як на бомбі з годинниковим механізмом та весь час думає лише про те, щоб запобігти «вибуху». Багатьом доводиться відмовлятися від маленьких радощів і заслуженого відпочинку, які були звичною справою до іпотеки. Похід з друзями в ресторан, поїздка за кордон, відпочинок на екзотичному курорті, покупка дорогих речей на довгі роки втрачають актуальність і залишаються лише спогадами, які дратують ще сильніше.

Хронічний стрес може привести до ще більш серйозних наслідків, ніж втома й дратівливість. Функціонуючи в стані стресової мобілізації організм погано відновлюється, а високий вміст в крові адреналіну призводить до ослаблення імунітету, і, як наслідок, – частим та тривалим хворобам. Щось подібне відбувається і на психологічному рівні – людина, яка весь час намагається контролювати ситуацію, втрачає контроль за власними емоціями, не може діяти креативно й гнучко приймати рішення. Працює, як автомат.

Діти, що живуть в такій атмосфері, відчувають незахищеність і власну провину. Вони бачать труднощі батьків, тому замикаються в собі й припиняють розповідати про свої проблеми й бажання. Зниження успішності, розсіяність, неуважність, небажання спілкуватися з товаришами, погана поведінка, апатія або надмірна емоційність – все це може трапиться з дитиною, яка мов губка вбирає настрій найближчих людей. Для тих, хто думає, що все це перебільшення, ось кілька висловлювань тих, хто взяв іпотечний кредит.

«Напередодні Нового року я стала безробітною з неповнолітньою дитиною на руках, яку виховую сама. На січневий платіж по іпотеці ледве наскребла, а на лютневий грошей вже немає. Нову роботу ще не знайшла. Цілодобово сиджу на сайтах, ходжу на співбесіди, поновлюю резюме, але поки що – нічого. Підкажіть, як бути? »

«Важко не так матеріально, як психологічно. У голові постійно висить усвідомлення величезного боргу. Це просто жах!»

«Тисячу разів пошкодувала, що влізла в іпотеку. Останні 4 роки думки тільки про те, як заробити. Вже давно забула, що таке особисте життя та відпочинок, перебуваю в стані постійної втоми».

«6 років тому, коли ще була в шлюбі, ми з чоловіком взяли іпотеку, однак згодом розлучилися. Зараз я живу в цій квартирі й самостійно виплачую кредит, на який йде майже вся моя невелика зарплатня. Якщо не підробляю, то залізаю в борги, і грошей часто не вистачає навіть на продукти, а в мене двоє дітей. Через цю ситуацію я весь час в депресії, нічого не хочеться робити».

Іпотечні кредити – це фінансові інструменти багатих людей. Їм, і звичайно ж банкам, які здійснюють кредитування, це вигідно. Багатії вміють робити гроші й використовують це як важіль для інвестицій. Одні купують нерухомість, щоб здавати в оренду, інші – для подальшого перепродажу, треті беруть в іпотеку приміщення й влаштовують там виробництво. Таким чином, багаті спочатку мінімізують іпотечні платежі, а згодом на нерухомості роблять гроші.

Що стосується банків, то їх вигода полягає в отриманні відсотків й досить непоганих, адже іпотечник переплачує за квартиру в 2-2,5 рази. Причому свої відсотки банк зазвичай забирає в першу чергу, а це означає, що позичальник перші кілька років виплачує саме їх, а вже потім починає сплачувати безпосередньо за «тіло кредиту». Це ще раз до розмови про те, чиє житло. Протягом перших років погашення іпотеки квартира така ж ваша, як і будь-якої людини з вулиці. Нерухомість належить банку, доки ви не виплатите все до копійки.

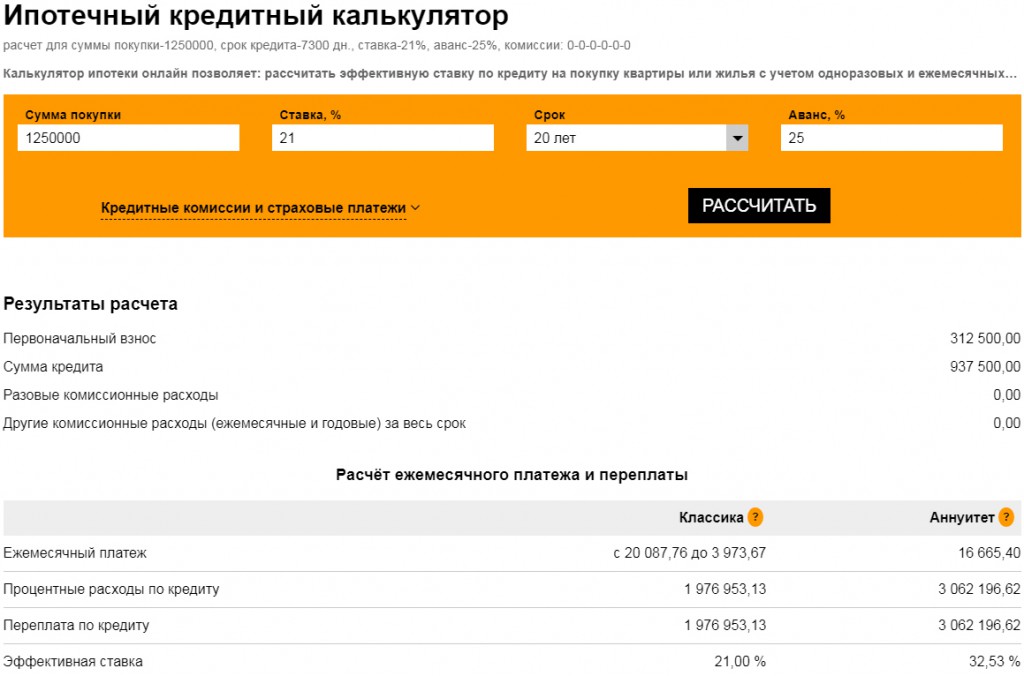

Давайте заберемо емоційну складову та не будемо звертати увагу на обіцянки уряду зробити іпотечні кредити доступними. Подивимось на актуальні на сьогоднішній день цифри, а вони кажуть, що середня процентна ставка по іпотеці становить 21%. Озброїмось онлайн-калькулятором і порахуємо, скільки доведеться заплатити, якщо взяти іпотеку на 20 років на квартиру вартістю 50 000 $ або 1 250 000 грн. (стандартна київська «двушка» на вторинному ринку).

Як бачите, переплата за класичною схемою становить 1 976 953 грн. (по ануїтету ще вище – його не розглядаємо). Загальна сума, яку необхідно заплатити: 1 250 000 + 1 976 953 = 3 226 953 грн. = 129 078 $ без урахування комісійних та банківської страховки. Це вартість майже 3-х таких самих квартир! Причому в перші 5 років вам доведеться щомісяця виплачувати від 20 до 16 тис. грн.

Що ж робити? Оцінити всі можливі варіанти й вибрати найкращий! Було б неправильно стверджувати, що іпотека – це однозначно не варіант. Можливо ваші доходи дозволяють безболісно переплачувати кілька тисяч гривень на місяць – не питання. Але чому б навіть в цьому випадку не розглянути альтернативні варіанти, адже зекономлені гроші можна вигідно вкласти та заробити ще на одну квартиру, наприклад, для дітей. Навіщо відмовлятися від такої можливості? Якщо ж ваші доходи невеликі, то цього питання необхідно приділити достатньо часу, зваживши всі «за» й «проти». І обов'язково з калькулятором в руках!

Для прикладу розглянемо варіант з орендою, але до того, як взяти в руки калькулятор, проаналізуємо переваги, які не пов'язані безпосередньо з фінансовою складовою питання. Ось вони:

Дуже важливо, що в разі настання фінансових проблем, можна переїхати на певний час до батьків, зняти житло з меншою орендною платою, обговорити з господарем відстрочку платежу. З іпотекою такий номер не пройде – ось він важкий тягар так званого власного житла.

Тепер що стосується цифр. Візьмемо приблизно таку ж за вартістю (1 250 000 грн.) двокімнатну квартиру в Києві та подивимось, скільки потрібно буде заплатити, якщо її орендувати протягом тих же 20 років. Продивившись кілька сайтів нерухомості, бачимо, що знайти житло з орендної ціною в районі 7-9 тис. грн. цілком реально. Беремо проміжну вартість 8 000 грн., множимо на 240 місяців (20 років х 12 міс.) й отримуємо 1 920 000 грн. Якщо пам'ятаєте, при іпотечному кредиті необхідно було б заплатити 3 226 953 грн. Комунальні не враховуємо, тому що в обох випадках вони присутні. Отже 3 226 953 — 1 920 000 = 1 306 953 грн.

Уважний читач, відразу помітить, що різниця між 1 250 000 і 1 306 953 грн. як для 20 років не така вже й велика – всього 56 953 грн. (трохи більше 2 000 $). Але давайте не будемо забувати, що протягом всього цього часу ви не живете в стресі. Це по-перше! По-друге, не витрачаєтесь на планові ремонти й налагодження побутової техніки. І найголовніше, маєте в своєму розпорядженні кілька тисяч зекономлених гривень на місяць, які можуть принести вам додатковий дохід. Адже розрахунок проводився з урахуванням того, що всі заощадження кладуться «під матрац», чого ми вам робити дуже не рекомендуємо. Найпростіший і безпечний спосіб зберегти гроші від інфляції – покласти їх на депозит. Однак є більш вигідні рішення примножити капітал, і ми готові вам про них розповісти. На цій сторінці ви можете ознайомитись з переліком безкоштовних послуг команди «Все pro Гроші», скориставшись якими отримаєте чітке розуміння того, як грамотно розпоряджатися заощадженнями. Зверніть увагу, що з питань іпотеки та накопичення грошей на нерухомість у нас є окремий блок.

-Тайные законы денег, которыми пользуются миллионеры;

-Как получать 30-40% годовых с гарантиями как у банка;

-Как сохранить и приумножить деньги в условиях кризиса.

З жовтня набув чинності закон, який кардинально змінює правила ринку нерухомості. Закон захищає права на об'єкти майбутнього нерухомого майна. Історій, що будівництво розпочато та не закінчено чи будівництво закінчено, але право власності оформити нерухомість не...

16 вересня 2022 року Кабінет Міністрів України ухвалив постанову щодо продажу військових облігацій. Тепер усі громадяни України віком від 18 років можуть самостійно заповнювати заявку на придбання облігацій за допомогою «Дія», тим самим підтримувати українську...

Пройдіть реєстрацію зараз і отримаєте в подарунок відео курс. Якщо не сподобається, можете відписатися в будь-який час

Есть что сказать? Не держите в себе: прокомментируйте: