18 листопада 2021 року ВР України ухвалила новий закон про страхування. А точніше, кардинально оновила його стару редакцію. Про це офіційно повідомив Нацбанк, який нещодавно став регулятором страхового ринку замість НКЦПФР.

Новий закон враховує вимоги Європейського законодавства, яких наша країна зобов'язана дотримуватись після підписання Угоди про асоціацію. Крім того, зараз український страховий ринок відповідає правилам Міжнародної асоціації органів страхового нагляду (IAIS).

Зауважимо, що чинний закон України «Про страхування» був прийнятий ще 25 років тому. І, безумовно, вже давно потребував перегляду.

Новий законопроект №5315 набув чинності наступного дня після публікації. Однак у страхових компаній є ще два роки на те, щоб привести свою діяльність у відповідність до нових норм.

Зауважимо, що зміни стосуються усіх учасників ринку: страховиків, посередників і клієнтів.

Проте сильніше за інших «перепало» саме посередникам. Як і на яких умовах тепер мають працювати страхові агенти в Україні?

Розбираємось у нововведеннях разом із командою ВСЕПРОГРОШІ.

Ключові моменти, що регулюють діяльність страхових посередників в Україні, містяться у розділі XII «Реалізація страхових та перестрахових продуктів».

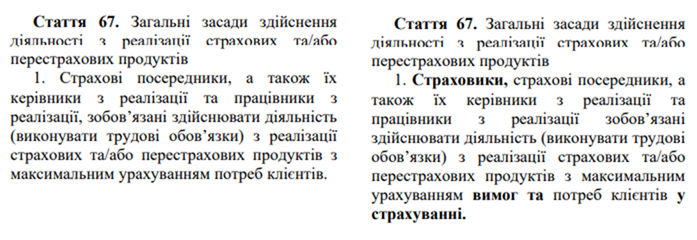

Почнемо з термінології. У новому законопроекті багато уваги приділено саме захисту клієнтів. Цей момент підкреслюється навіть на рівні доповнених та розширених формулювань.

Наприклад, стаття 67

Також у новій редакції зроблено акцент на тому, щоб унеможливити потенційні різночитання.

Наприклад, доповнено назву статті 69:

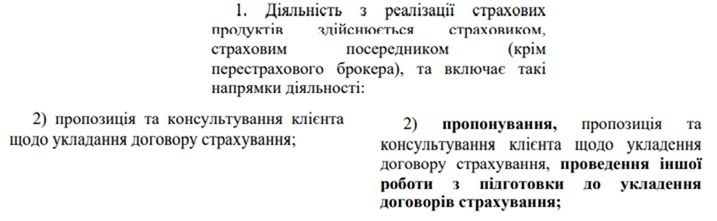

Далі закон уточнює, що саме має включати діяльність з реалізації страхових продуктів.

Стаття 71. Реалізація страхових та/або перестрахових продуктів

Якщо перекладати цей пункт з юридичної мови на «людську», це означає, що будь-яка консультація за договорами страхування (як і пропозиція «оформити страховку») вже вважається діяльністю з реалізації страхових продуктів.

До пункту 1 тієї ж статті з'явилося доповнення, якого раніше не було зовсім.

Стаття 73. Вимоги до осіб, які здійснюють діяльність з реалізації страхових та/або перестрахових продуктів

Звісно, ці вимоги стосуються також і страхових посередників!

Зазначимо основні пункти (спростивши складні формулювання з першоджерела). Частина з них з'явилася лише у новій редакції, частина – згадувалися у Законі раніше.

Страхові посередники повинні мати:

— повну громадянську дієздатність (бути старшими за 18 років);

— необхідний рівень знань (стаття 83 та 84). Про це ми поговоримо трохи далі;

— бездоганну ділову репутацію. Приміром, посередник не має права займатися страховою діяльністю 3 роки, якщо його виключили з Реєстру посередників. До речі, зробити це (виключити з Реєстру) може або НБУ (нинішній регулятор), або Страховик.

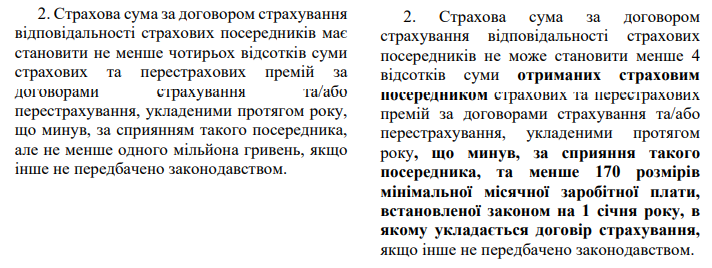

— чинний договір страхування відповідальності за класом страхування 13 (стаття 74). Про це теж трохи згодом.

Статья 74. Договір страхування відповідальності страхових посередників

За новою редакцією страхова сума за договором страхування відповідальності не може бути меншою ніж один з показників:

— 4% ОТРИМАНИХ посередником страхових та перестрахових премій за договорами, укладеними у попередньому році;

— 170 мінімальних заробітних плат (у розмірі, встановленому на 1 січня року, у якому був укладений страховий договір).

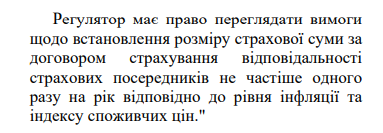

Важливий момент! З нової редакції Закону виключили абзац про те, що регулятор має право переглядати розмір страхової суми не частіше ніж один раз на рік. Цього пункту в Законі про страхування зараз немає зовсім.

Хочемо звернути увагу на пункт 3 тієї ж статті 74. У новій редакції текст пункту не змінювали. Але не слід забувати про те, що страхове покриття включає відповідальність за помилки чи необережність працівників страхового посередника.

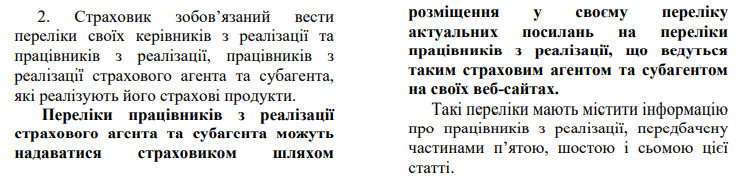

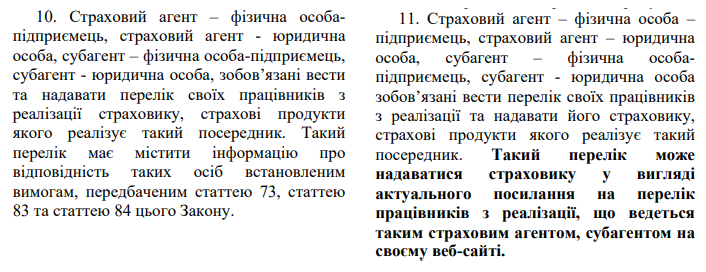

Стаття 75. Виконання трудових обов’язків щодо реалізації страхових та/або перестрахових продуктів керівниками з реалізації страховика та страхового посередника

Розширений пункт 2

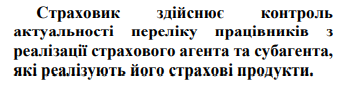

Суть доповнення: страховик, як і раніше, зобов'язаний вести перелік осіб, які реалізують його страхові продукти (зокрема, співробітники посередника). Однак тепер СК достатньо вказати у своєму переліку ПОСИЛАННЯ на список співробітників БЕЗПОСЕРЕДНЬО на сайті посередника.

Однак новий законопроект не знімає зі страховика відповідальності за облік усіх, хто продає його страхові продукти! Далі йде суттєве доповнення до пункту 3.

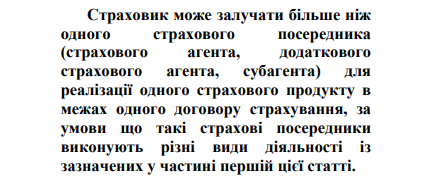

Стаття 77. Здійснення діяльності з реалізації страхових продуктів страховими агентами та додатковими страховими агентами

Головний пункт залишився без змін: страховик має право продавати свої продукти через агентів, занесених до Реєстру посередників (пункт 1, статті 77).

Пункт 3 доповнено та розширено. Він включає перелік того, що має бути зазначено в договорі між страховиком і агентом.

Пункт 11, стаття 77. Ще раз згадується обов'язковий перелік УСІХ співробітників посередника, які реалізують страхові продукти. Додано важливий абзац: про те, що такий список можна вести на веб-сайті агента, а посилання на нього передати страховику.

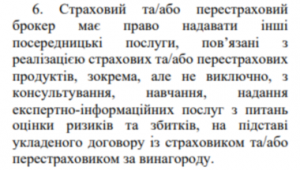

Стаття 78. Здійснення діяльності з реалізації страхових та/або перестрахових продуктів страховими та перестраховими брокерами

Важливий пункт, який залишився без змін, але про який багато агентів забувають. За законом страховий агент має повне право не тільки реалізовувати страхові продукти, а й консультувати і навчати.

Уточнено пункт 7 про те, що агенту заборонено отримувати винагороду за продукт одночасно від страховика та від клієнта (за одним договором).

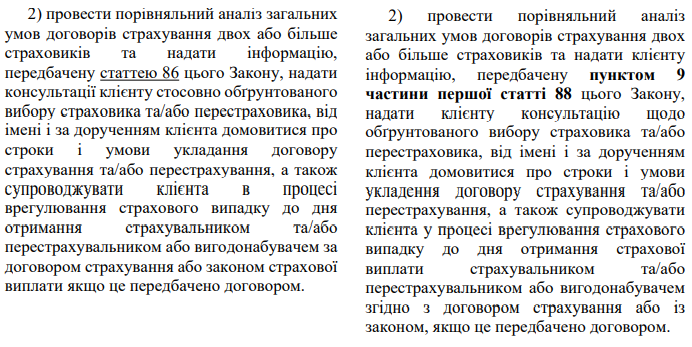

Уточнено пункт 8, де розписані вимоги, яких повинен дотримуватися агент, коли реалізує страховий продукт.

Суть у тому, що посередник зобов'язаний зробити клієнту порівняльний аналіз договорів страхування ДВОХ і більше страховиків.

Стаття 79. Система реєстрації страхових посередників

Уточнено пункт 1.

Ще одне важливе уточнення стосується пункту 3. Адміністратором Реєстру посередників виступає ТІЛЬКИ Регулятор.

![]()

Стаття 81. Реєстрація страхових посередників

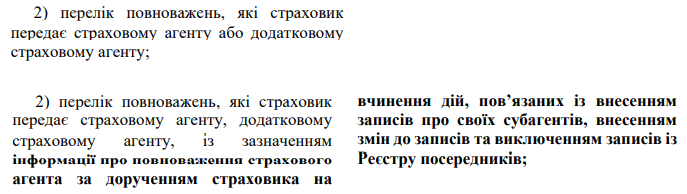

Істотно доповнено пункт 1. Страховик може уповноважити посередника вносити записи про субагентів до Реєстру.

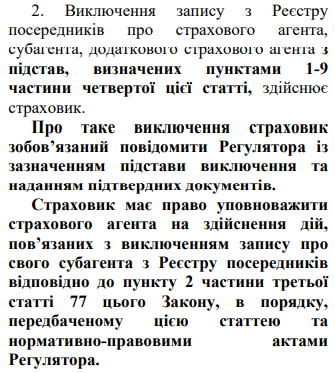

Стаття 82. Вилучення запису з Реєстру посередників

Зроблено дуже важливе доповнення щодо того, як відбувається виключення запису з Реєстру.

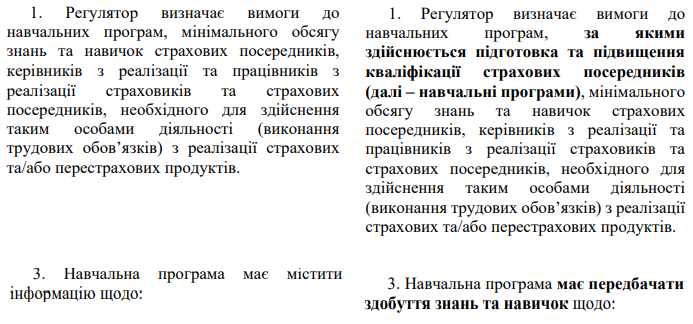

Стаття 83. Навчальні програми, за якими здійснюється підготовка та підвищення кваліфікації страхових посередників

Мабуть, саме ця стаття викликала найбільше запитань серед страхових посередників. Однак насправді все не так погано. Основна зміна: професійне навчання – тепер обов'язкова умова для всіх, хто реалізує страхові продукти.

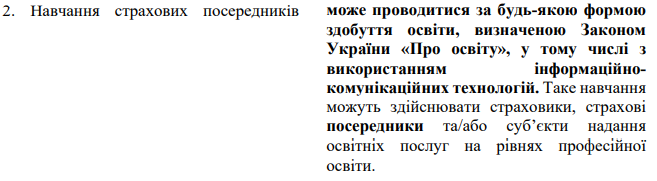

Стаття 84. Навчання осіб, які здійснюють діяльність (виконують трудові обов’язки) з реалізації страхових та/або перестрахових продуктів

Зверніть увагу! Мабуть, це найважливіша зміна в новії редакції закону!

Іншими словами, навчання може проводитися:

а) дистанційно; б) силами самих страховиків та посередників.

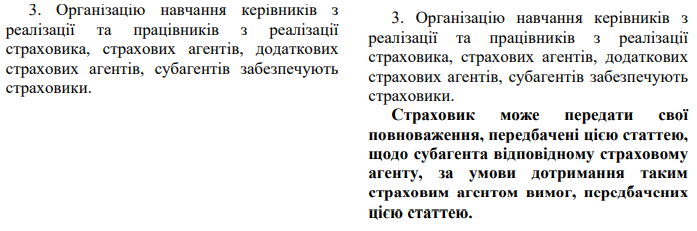

Звертаємо Вашу увагу на зміни в пункті 3. Які теж – на користь посередникам.

РОЗДІЛ XIII. ВИМОГИ ДО УКЛАДЕННЯ ТА ВИКОНАННЯ ДОГОВОРІВ СТРАХУВАННЯ

Розширено пункт 4.

З'явилося важливе доповнення до пункту 5. Тепер від клієнта вимагається ПИСЬМОВЕ ПІДТВЕРДЖЕННЯ того, що він отримав повну та достатню інформацію про умови договору.

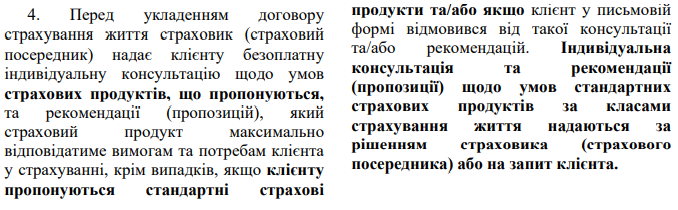

Ще раз про важливість донесення ПОВНОЇ інформації за договором до клієнта до його підписання йдеться у пункті 6.

Стаття 86. Інформація про страховий продукт, яка надається клієнту до укладення договору страхування

У пункті 8 наголошується, що інформацію клієнту МОЖНА надавати в електронному вигляді.

Стаття 88. Інформація про страхового посередника, яка надається клієнту до укладення договору страхування

Додалися пункти, які клієнт має знати до підписання договору.

Команда ВСЕПРОГРОШІ щиро сподівається, що новий закон здійснить революцію на страховому ринку України! Нові правила гри оздоровлять ситуацію, виведуть із гри слабких гравців (страхові компанії та посередників). А найголовніше – підвищать довіру українців до страхових продуктів.

Теоретично нові норми та правила виглядають більш ніж обґрунтовано та здорово. Питання, як усе це буде зрештою реалізовано на практиці…

І як завжди, записатися на безкоштовну фінансову консультацію можна тут.

-Тайные законы денег, которыми пользуются миллионеры;

-Как получать 30-40% годовых с гарантиями как у банка;

-Как сохранить и приумножить деньги в условиях кризиса.

З жовтня набув чинності закон, який кардинально змінює правила ринку нерухомості. Закон захищає права на об'єкти майбутнього нерухомого майна. Історій, що будівництво розпочато та не закінчено чи будівництво закінчено, але право власності оформити нерухомість не...

16 вересня 2022 року Кабінет Міністрів України ухвалив постанову щодо продажу військових облігацій. Тепер усі громадяни України віком від 18 років можуть самостійно заповнювати заявку на придбання облігацій за допомогою «Дія», тим самим підтримувати українську...

Пройдіть реєстрацію зараз і отримаєте в подарунок відео курс. Якщо не сподобається, можете відписатися в будь-який час

Есть что сказать? Не держите в себе: прокомментируйте: